di Riccardo Achilli - sinistrainrete -

Bagnai e Rampini all’alba

Bagnai e Rampini all’albaPer puro caso, alle 3 di mattina ho potuto vedere, su Sky, una interessante discussione fra Alberto Bagnai e Federico Rampini, sul tema dell’euro, che naturalmente viene trasmessa a quell’ora affinché nessun italiano abbia contezza del dibattito su un tema così strategico. Come al solito, ammiro, nel professor Bagnai, la chiarezza espositiva, la civiltà con cui espone le sue tesi, ed anche una dose di modestia personale. La sua tesi fondamentale è che il prelievo forzoso imposto a Cipro, con il connesso obbligo di restrizione ai movimenti di capitale, abbia di fatto collocato tale Paese al di fuori dell’area-euro, creando un euro di serie B, non liberamente circolante al di fuori del Paese, quindi di minor valore rispetto agli euro che circolano negli altri Paesi dell’area. Inoltre, sostiene che, con la dichiarazione del capo dell’Eurogruppo, l’olandese (specializzato in allevamento di suini) Jeroen Dijsselbloem, secondo cui il prelievo forzoso avrebbe potuto essere esteso anche ad altri Paesi, in caso di crisi bancaria, vengono meno due pilastri fondanti dell’area-euro, ovvero il paradigma della libera mobilità dei capitali e quello della fiducia nell’inviolabilità del risparmio bancario.

Sulla prima affermazione, che peraltro riprende quanto sostenuto anche dalla Morgan Stanley, occorre semplicemente tener presente che Cipro continua a stare dentro all’eurosistema, la sua politica monetaria continua ad essere dettata dalla Bce, e che quindi non sta più fuori dall’euro di quanto non ci stesse fino ad oggi: fino ad oggi, infatti, il sistema bancario cipriota, pur se formalmente “compliant” con tutte le regole di vigilanza europee, era di fatto un buco nero che si autogestiva con regole non proprio prudenziali (che hanno condotto le due principali banche del Paese al fallimento). Sarebbe bene non scambiare i propri desideri con la realtà.

Sul secondo punto, la questione è molto più complessa. La dichiarazione di Dijsselbloem è stata pesantemente criticata, da parte di tutti gli operatori dei mercati finanziari, e dalle autorità politiche e di sorveglianza, non perché non fosse condivisa nella sostanza, ma solo perché inopportuna, in quanto induce i depositanti di Paesi il cui sistema bancario è a rischio, o comunque sottoposti a procedure per disavanzi eccessivi, a correre presso le proprie banche a ritirare il proprio risparmio, prima che queste lo blocchino in vista di un prelievo forzoso, come avvenuto a Cipro. Tale corsa allo sportello rischierebbe evidentemente di portare al collasso l’intero sistema bancario europeo, con effetti da cataclisma. Simili operazioni si fanno di sorpresa, senza dire niente e senza che nessuno lo possa nemmeno sospettare. Tra l’altro, l’indebolimento del tasso di cambio dell’euro sul dollaro (-1,2% in un solo giorno, fra 25 e 26 marzo) susseguente alle dichiarazioni del capo dell’eurogruppo è il sintomo che già si stanno verificando alcuni movimenti di capitale in uscita, cioè che alcuni operatori stanno cercando di alleggerirsi delle loro posizioni in attività finanziarie denominate in euro, ed i cui rendimenti sono depositati presso conti di banche europee, al fine di prevenire un possibile prelievo forzoso prossimo venturo.

In realtà, l’idea di risolvere le questioni del debito ricorrendo ai depositi bancari è piuttosto diffusa nelle oligarchie finanziarie: di recente, il capo economista di Kommerzbank (la seconda più importante banca tedesca), Jorg Kramer, sulle pagine del quotidiano finanziario Handelsblatt, ha dichiarato che

“i patrimoni finanziari degli italiani corrispondono al 173% del Pil. Sono molto superiori ai patrimoni dei tedeschi che corrispondono al 124% (e ciò si lega peraltro alla recente aggressiva campagna giornalistica condotta dal Frankfurter Allgemeine basata sul confronto dei patrimoni privati dei cittadini dei Paesi membri dell’esurozona, nda). Per questo sarebbe utile applicare in Italia una patrimoniale. Una tassa del 15% sui patrimoni basterebbe ad abbassare il debito pubblico italiano sotto la soglia critica del 100% del Pil".

L’ortodossia liberista e monetarista che affossa l’Europa

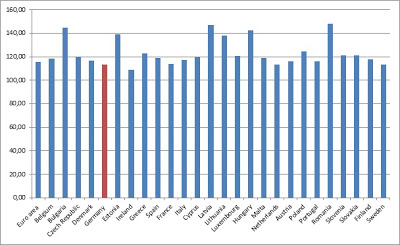

L’idea della Germania e dei Paesi del Nord è quella di evitare che l’ESM intervenga a sostegno di crisi bancarie. Diversamente, di fronte al “buco” di sistemi bancari in crisi come quello spagnolo (in cui il recentissimo downgrade del rating di Bankia evidenzia come i 60 miliardi di risorse pubbliche già iniettate non siano sufficienti, e probabilmente il sistema necessiti di 100 miliardi complessivamente) o come quello sloveno (che secondo alcune stime potrebbe aver bisogno di 7 miliardi di euro per ricapitalizzarsi) l’attuale dotazione finanziaria dell’ESM sarebbe insufficiente, e ciò renderebbe inevitabile la concessione della licenza bancaria all’ESM, che la Germania contesta in modo totale, perché di fatto diverrebbe un modo per perdere il controllo sulla massa monetaria in circolazione (con la licenza bancaria, l’ESM potrebbe emettere titoli da utilizzare come collaterali per ottenere liquidità presso la Bce). In questa eventualità risiede una evidente contraddizione radicale rispetto all’ortodossia monetarista della Bundesbank, e più in generale rispetto agli interessi economici della Germania, che in una eventualità di ripresa dei fenomeni inflazionistici legati ad una crescita eccessiva di moneta potrebbe subire un peggioramento della sua competitività di prezzo con effetti, sui suoi conti con l’estero ed in particolare con le economie euromediterranee, analoghi a quelli di una svalutazione competitiva da parte dei suoi concorrenti commerciali. Infatti, se è vero che un aumento della massa monetaria tramite un potenziamento dell’operatività dell’ESM avrebbe effetti inflazionistici su tutta l’area-euro, questi sarebbero però più forti laddove la domanda è ancora in crescita, cioè nelle economie nordiche – tedesca in primis – ancora relativamente al riparo dagli effetti della recessione. Oggi infatti la Germania (barra in colore rosso nella fig. 1) ha un differenziale inflazionistico favorevole per circa 2,2 punti rispetto all’area-euro, che arriva, rispetto ai Paesi sottoposti a piani di rientro dal deficit fino a 4 punti (nel caso dell’Italia) 6 punti (rispetto alla Spagna) o anche 9,1 punti (rispetto alla Grecia).

Tale maggiore lentezza dell’inflazione tedesca, evidentemente, si riflette sui prezzi relativi, e quindi sulla competitività di prezzo all’esportazione, che contribuisce a spiegare i 76,9 milioni di euro di avanzo commerciale registrato dalla Germania rispetto ai suoi partner dell’euro nel 2012 (fonte: Destatis). In questo modo, la Germania ottiene un differenziale di crescita economica rispetto alla media dell’area-euro che, nel 2012, è pari a 1,3 punti, ma non esercita affatto un effetto-locomotiva sugli altri Paesi. Al contrario, grazie ad un differenziale inflazionistico che rimane favorevole anche in virtù delle politiche monetarie che permangono caute (anche se non si può dire che siano restrittive, atteso che, fra marzo 2012 e gennaio 2013, la quantità di moneta M3 circolante nell’area-euro aumenta dell’1,2% in termini reali), fa pagare agli altri partner, specie a quelli dell’area sud dell’euro, la sua maggiore crescita export-led.

Graf. 1 – Indici armonizzati dei prezzi al consumo al 2012 (n.i. 2005 = 100)

Fonte: Eurostat

E d’altra parte c’è il solito problema politico di far digerire agli elettori tedeschi l’idea che con i loro soldi si finanzino sistemi bancari prossimi al tracollo (e nessun politico tedesco ha lo stomaco, stanti le imminenti elezioni, di spiegare all’elettore medio che il tracollo di uno qualsiasi degli anelli deboli del sistema bancario europeo comporterebbe immediatamente il crollo dello stesso sistema bancario tedesco, atteso che rispetto alla sola Spagna, le banche tedesche sono esposte per circa 46 miliardi di euro). Allora ecco che spunta dal cilindro magico l’idea di far pagare i salvataggi delle banche agli stessi cittadini che vi hanno riposto il loro risparmio.

Tutto questo ragionamento poggia però su basi di teoria economica in larga misura pericolose. La base teorica con cui il monetarismo tedesco sta di fatto conducendo l’Europa in un “cul de sac” parte dall’ovvio concetto che un’area monetaria in cui manca una politica fiscale ed industriale comune diviene insostenibile quando i differenziali di competitività al suo interno crescono oltre un livello di soglia massima, per il semplice motivo che ciò genera movimenti di capitale e di fattori produttivi di entità ingovernabile e produce tensioni speculative sul debito, pubblico e privato, delle economie meno competitive, meno attrezzate per generare ricchezza in misura tale da conferire sostenibilità al proprio debito.

La soluzione erronea è rappresentata dall’idea che, al fine di armonizzare i livelli di competitività fra i membri di tale area monetaria, evitando differenziali troppo ampi, e non potendo più deflazionare tramite svalutazioni competitive, la competitività di prezzo all’esportazione debba ricostituirsi tramite una deflazione interna dei costi di produzione, in particolare dei costi salariali, e quindi dei prezzi. Ciò conduce a riforme del mercato del lavoro che lo precarizzano, in modo da ridurre la forza negoziale sui salari da parte dei lavoratori, ed a un progressivo smantellamento dei sistemi pubblici di welfare, che riduca il costo fiscale e contributivo, e che tagli l’inflazione da domanda. Naturalmente, il salvataggio di sistemi bancari pericolanti tramite l’apporto di soci, obbligazionisti e risparmiatori, anziché tramite maxi prestiti che prima o poi finiscono per comportare espansione di massa monetaria, e quindi tensioni inflazionistiche nei Paesi “aiutati”, rientrano perfettamente in questo schema dominato dall’ossessione per la competitività-prezzo.

Quand’anche tale paradigma fosse vero (e non lo è, come vedremo a breve) esso impone sacrifici sociali assolutamente insostenibili, ed eccessivamente protratti nel tempo. In un recente articolo sul quotidiano spagnolo El Pais, il capo-economista dell’IFO, Hans-Werner Sinn, calcola che, per ridiventare competitive con questo metodo, la Spagna dovrebbe deflazionare del 30% e l’Italia del 10%. Ciò significa, per il primo Paese, la prosecuzione della fase di recessione e austerità punitiva per almeno altri 10 anni, e per altri 3-4 anni per l’Italia. Chiaramente non è pensabile, politicamente e socialmente, che tali Paesi rimangano ancora per così tanto tempo all’interno del tunnel dell’austerità: già oggi, il PIL pro capite italiano e spagnolo sono tornati ai livelli del 2006, quello greco addirittura ai livelli del 2004. Ma quand’anche fosse socialmente sostenibile un simile percorso per ancora molti anni, esso comporterebbe l’impossibilità di riattivare una ripresa…per via della distruzione definitiva del tessuto produttivo, dopo una simile cura da cavallo. L’indice di produzione industriale italiano nel 2012 è sui livelli di fine anni Ottanta-primi anni Novanta. Lo stesso avviene per la Spagna e per il Portogallo. Con qualche altro anno di “cura dimagrante” da austerità non avremo più un tessuto produttivo su cui basare una ripresa.

Il problema che mina alla radice tale impostazione teorica è che la competitività non è basata esclusivamente su costi e prezzi, ma sui costi dei fattori rispetto alla loro produttività, cioè al loro apporto, in termini di ricchezza aggiuntiva prodotta. Se anche costi e prezzi sono alti, ma la produttività è più elevata, l’economia sta producendo più di quanto spende, e quindi sta generando ricchezza aggiuntiva utile, peraltro, anche a ripagare il suo debito. In questi termini, è utile analizzare la tabella seguente, che mette in relazione costo e produttività del lavoro di diverse economie PIIGS, nonché della Francia (la cui economia sembra candidata ad andare rapidamente verso il tunnel dell’austerità) rispetto alla Germania.

Come appare evidente, i Paesi PIIGS non hanno, rispetto alla Germania, un problema di costo. Non devono cioè deflazionare, poiché il costo del lavoro è inferiore al valore tedesco. Hanno un problema di produttività. Devono cioè valorizzare meglio il loro lavoro, mettendolo in condizione di produrre di più, non abbassarne il costo. Soltanto la Francia ha un problema di costo del lavoro molto alto, nonostante una produttività anch’essa più elevata della media tedesca. Quindi, un modello di austerità mirato a deflazionare costi e prezzi può applicarsi, al limite, solo per la Francia. Non certo per i Paesi PIIGS.

Il problema di un tasso di inflazione più alto fra i PIIGS rispetto alla Germania, come si è visto in precedenza con il graf. 1, non dipende dal costo del fattore-lavoro, ma da oneri accessori che gravano sul prezzo finale dei prodotti: il peso di un’amministrazione pubblica elefantiaca (aprire un’impresa in Italia costa 3,3 volte di più che in Germania, l’Italia è in trentacinquesima posizione, sulle 55 principali economie mondiali, per livello di corruzione pubblica, costo della corruzione che ovviamente impatta sui costi e sui prezzi finali, mentre la Germania è solo diciottesima), il costo dell’energia (le utenze elettriche industriali italiane pagano, rispetto alla media dell’area euro, dal 5,3% al 21,8% in più, a seconda della fascia di consumo annuo- dati Eurostat 2012), il costo dei trasporti di materie prime e prodotti finiti (in Italia, il 91% delle merci viene movimentato su gomma, contro il 67% tedesco; il costo chilometrico per trasporto su gomma, in Italia, è dell’11% superiore a quello tedesco – dati Albo Nazionale Autotrasportatori 2010), il costo di una catena distributiva molto lunga, che ovviamente incide direttamente sul prezzo finale, ecc.

Cosa occorrerebbe fare (e soprattutto che la Germania facesse) per salvare l’euro

Il problema non è quindi quello di deflazionare i costi con una austerità punitiva, ma di ridurre i costi accessori generati dall’ambiente in cui operano le imprese, quindi è un problema di riforma del sistema-Paese, e di aumento della produttività, ancora una volta con azioni di sistema che consentano di recuperare il gap in materia di istruzione e formazione del capitale umano, di capacità innovativa (in Italia la quota di imprese innovative è pari al 47% del dato tedesco), di dimensione media di impresa (in Italia, la quota di imprese con meno di 10 addetti è pari al 94,6% del totale, contro il 51,9% della Germania – un eccesso di micro imprese non consente la diffusione di quei fattori di efficienza nel processo produttivo tali da massimizzare la produttività di sistema).

Tutto ciò non si affronta con l’austerità, ma al contrario con una corretta programmazione economica, e con gli adeguati investimenti, anche pubblici (mirati in particolare alle riforme di sistema) necessari per creare quell’ambiente che abbatta i costi accessori di produzione, ed al contempo innalzi la produttività. Tra l’altro, qualora esistesse una politica fiscale, industriale e di bilancio comune, il problema di armonizzare i livelli di competitività degli Stati membri non si porrebbe nemmeno nei termini tragici in cui si pone oggi: anche gli USA sono un’area valutaria comune, però i grandi differenziali di competitività fra gli Stati che compongono l’Unione non generano il pericolo di un tracollo della credibilità del dollaro, e delle attività finanziarie denominate in dollari, sui mercati valutari e finanziari globali, perché esiste una centralizzazione delle politiche fiscali, di bilancio ed industriali tale da gestire i differenziali di competitività interna. Ma, sempre nella citata intervista al Pais, il nostro ineffabile Sinn dichiara che una centralizzazione europea nella gestione dei debiti sovrani, simile a quella progressivamente condotta dagli USA a partire da Hamilton, produrrebbe una guerra di secessione come avvenuto negli USA. D’altra parte, sempre secondo Sinn, il vero portavoce dell’approccio della destra tedesca alle questioni europee, i Paesi che non vogliono sottoporsi a questa dura ricetta di svalutazione interna, possono sempre decidere di uscire dall’euro, ed anzi la Grecia (oramai spremuta come un limone e che non può più dare niente, in termini di rimborso dei crediti erogati da banche estere, tedesche in primis) sarebbe bene che uscisse subito (lo stesso Sinn si è anche fatto portavoce di una raccolta di firme fra accademici e di una mozione in tal senso).

Evidentemente, l’interesse della Germania non è quello di produrre realmente un’unificazione politica ed economica europea. L’interesse è quello di:

- ridurre il debito pubblico e privato aggregato a livello di intera area-euro, per ricostituire la fiducia dei mercati finanziari globali nei confronti della piazza finanziaria europea e ricominciare ad attrarre investimenti finanziari (il saldo netto degli investimenti diretti esteri destinati all’area Ue, quindi ad un’area più ampia rispetto a quella-euro, è diminuito del 3,6% fra 2009 e 2011 – dato FMI),

- spremere i Paesi debitori per far loro restituire il massimo possibile dei crediti erogati dalle istituzioni creditizie straniere (con le banche tedesche in prima fila), considerando che le banche dell’area euro, a fine 2012, hanno ancora circa 900 miliardi di esposizione verso i Paesi PIIGS,

- impedire il collasso del sistema bancario europeo, che partirebbe dalla crisi dei sistemi bancari di Paesi come la Spagna, Cipro, il Lussemburgo o la Slovenia.

Su tale base deflattiva, dunque, i policy makers tedeschi hanno trovato una alleanza con i poteri finanziari globali, anche loro interessati ad un riordino del debito complessivo dell’area euro, oramai divenuto pericoloso per i loro stessi interessi, ed anche loro terrorizzati dall’idea che le turbolenze finanziarie dell’area euro conducano ad una ripresa dell’inflazione, che come noto è un fattore di rischio rilevante negli investimenti finanziari di tipo speculativo, ed inoltre riduce il valore reale delle attività finanziarie acquisite e detenute in portafoglio.

Non questa è la strada maestra per salvaguardare l’unione monetaria e per rilanciare quella politica. D’altra parte, che l’obiettivo di una reale integrazione politica europea non sia la priorità, lo dice anche un recente documento della Commissione Europea, chiamato “Blueprint for a deep and genuine economic and monetary union”, elaborato a febbraio 2013, e che colloca l’unificazione delle politiche fiscali, del lavoro e di bilancio, e la completa unificazione politica, soltanto fra il medio ed il lungo termine (comunque ben oltre un orizzonte temporale di 18 mesi, e con una conclusione di tale processo che si realizzerà soltanto dopo 5 anni) mentre nel breve termine, le misure “di urgenza” riguardano solamente la prosecuzione dell’austerità. In questo modo, si ribalta l’ordine delle priorità: anziché costruire subito strumenti comuni in grado di difendere meglio, in modo più unitario e compatto, le economie e le società europee dall’ondata distruttrice della crisi, si pensa di poter proseguire nell’austerità che approfondisce ed aggrava la crisi, illudendosi poi di poter costruire percorsi di unificazione sulle macerie di comunità nazionali distrutte. Chiaramente, il disegno è troppo stupido per non essere semplicemente il frutto di una mancanza di volontà reale, da parte delle oligarchie dirigenti globali, di andare verso l’unificazione europea1.

E’ chiaro che la Germania non sta facendo assolutamente niente di ciò che le competerebbe, in qualità di economia egemone, per promuovere una riduzione degli squilibri interni di competitività che mettono a rischio l’unione monetaria nei confronti della speculazione finanziaria. Il primo compito sarebbe quello di stimolare la domanda interna, per ridurre i differenziali di bilancia dei pagamenti fra Stati membri, fra la Germania che nei primi 9 mesi del 2012 ha un avanzo medio delle partite correnti pari a circa 40 Meuro, a fronte di Paesi come l’Italia o la Spagna, con un disavanzo medio fra i 4 ed i 5 Meuro. E’ evidente che tali squilibri, alla lunga, finiscono per distruggere un’area monetaria comune priva di gestione centralizzata delle politiche fiscali e di bilancio, perché si traducono in differenziali di crescita che rendono insostenibile la gestione nazionale del debito pubblico da parte dei Paesi in disavanzo. E perché comportano flussi di capitale e lavoro in uscita dai Paesi deficitari, verso quelli in surplus, che aggravano i differenziali di crescita e creano tensioni sempre più gravi sul versante del pagamento del debito pubblico (quindi sul versante del famigerato spread) mentre d’altra parte generano tensioni inflazionistiche nei Paesi in avanzo, che ricevono tali flussi in entrata. Infatti, sempre nei primi 9 mesi del 2012, il conto finanziario della bilancia dei pagamenti tedesca segnala un incremento di investimenti e prestiti all’estero (quindi un surplus di capitale attivo) pari a 176 Meuro, alimentati da quasi 35 Meuro di investimenti di portafoglio. Evidentemente, in Paesi come l’Italia si verifica il contrario, ovvero un deficit di capitale attivo, che ovviamente si riflette sul rendimento dei titoli del debito pubblico. Più in generale, secondo stime del FMI, i flussi di capitale legati ad investimenti di portafoglio, nei Paesi “core” dell’area euro (Germania ed altri Paesi nordici) passano dall’1,8% al 7,3% del PIL fra aprile 2011 e marzo 2012, mentre sul periodo fra giugno 2011 e marzo 2012, diminuiscono di più di 13 punti di PIL nei Paesi “periferici” dell’area-euro (ovvero nei PIIGS). Una simile redistribuzione dei flussi di capitale ed investimento non potrà che produrre una duplice catastrofe: ridurre la capacità di investimento e di sostegno al proprio debito pubblico nei PIIGS (con un effetto a palla di neve sui rendimenti del debito stesso) e produrre inflazione in Germania e nelle economie “core”, riducendone la competitività di prezzo2. Una sorta di gioco a somma negativa, che solo un riequilibrio della bilancia dei pagamenti, mediato da un potenziamento della domanda interna tedesca, può evitare.

Tra l’altro, l’esigenza di incentivare la domanda interna serve anche per ridurre il gap inflazionistico favorevole alla Germania, e quindi per chiudere il differenziale di competitività-costo che, come si è visto, per esplicita ammissione della Bundesbank e dei monetaristi, è la principale fonte degli squilibri interni all’area euro. Solo che in questo caso la chiusura del gap non avverrebbe costringendo le economie più indebitate ad una disastrosa deflazione, ma inflazionando l’economia più virtuosa, quindi con un paradigma impostato sulla crescita, e non sulla recessione.

Tuttavia, nonostante l’esigenza di riequilibrare i differenziali di bilancia dei pagamenti e di inflazione, la Germania non sta facendo praticamente niente per stimolare la sua domanda interna. La domanda domestica tedesca, nel 2012/2013, dovrebbe essere sostanzialmente stagnante, con una lievissima crescita pari allo 0,3%, alimentata da un incremento reale dei salari pari ad appena lo 0,6% nel 2012. E peraltro, il centrodestra tedesco pensa di attuare un massiccio programma di austerità dopo il voto autunnale, che naturalmente comprimerà la già magrissima crescita della domanda interna, fino probabilmente a portarla in territorio negativo. Tale incremento dello 0,3% è soltanto il frutto di automatismi che intervengono sui salari quando il ciclo macroeconomico è ancora positivo, e quindi non è il frutto di alcuna politica economica mirata all’espansione della domanda. Depurato dal ciclo, già oggi l’andamento strutturale della domanda interna tedesca sarebbe negativo per circa un punto percentuale.

Il tutto mentre, a livello europeo, la Germania non stimola in nessun modo il dibattito su un parametro comune di incremento salariale legato all’andamento della produttività, che renderebbe omogeneo il trend del CLUP (costo del lavoro per unità di prodotto) in tutta l’area, omogeneizzando i differenziali di competitività interna, e, nonostante il modesto progresso in tal senso realizzato con la presentazione del Two-Pack, ed al netto di una generica indicazione riferita agli investimenti nei settori dell’istruzione e della sanità, ancora non sono stati stabiliti i tipi di investimento pubblico che potrebbero essere scomputati dal calcolo del deficit per l’obiettivo di pareggio del bilancio, poiché si attende una comunicazione in tal senso, da parte della Commissione, entro luglio di quest’ anno (con conseguenze, in termini di scelte di politica economica, che potrebbero slittare a dopo le elezioni politiche tedesche, quando oramai il quadro macroeconomico sarebbe talmente compromesso da non consentire agli investimenti scomputati dal calcolo del disavanzo strutturale di generare effetti positivi). E qualsiasi ipotesi di messa in comune dei debiti pubblici, foss’anche la più inefficace e parziale (come ad esempio il Redemption Fund) viene addirittura spostata alle calende greche di uno studio di fattibilità da realizzarsi niente po’ po’ di meno che entro la primavera del 2014!

Un piano B per l’uscita dall’euro (il meno doloroso possibile)

In queste condizioni, cosa resta da dire? Che di fronte ad una simile timidezza (per non dire totale inanità) nel cercare di mettere in atto politiche utili per far cambiare rotta alla disastrosa ortodossia dell’austerità imposta dalla destra economica tedesca, in accordo con il mondo della finanza globale, l’architettura dell’euro corre seri rischi di disintegrazione nei prossimi sei mesi, rischi che sono economici ma anche politici (basti vedere il rapido progresso di movimenti politici euroscettici, in Italia ma anche nella stessa Germania).

L’ipotesi di una disintegrazione rapida dell’area euro, per autocombustione, non è quindi più un tabù. Occorre quantomeno affrontare l’eventualità che ciò avvenga, iniziando a ragionare su un piano di fuoriuscita ordinata, che minimizzi l’impatto macroeconomico conseguente, soprattutto sui Paesi finanziariamente più fragili, come il nostro, che correrebbero i maggiori rischi di svalutazione selvaggia del tasso di cambio, di fuga dei capitali, di attacco speculativo al proprio debito pubblico.

Se le elezioni autunnali nella nazione egemone, ovvero in Germania, non dovessero configurare un cambiamento significativo della linea politica tedesca, cioè se la Spd non avesse una capacità reale di incidere sulla prosecuzione del merkellismo, occorre pensare ad un piano B, magari attingendo a ciò che alcuni economisti prestigiosi, come Bruno Amoroso, hanno già anticipato.

Il mio piano "B" è quello di creare un euro del Sud, fra i PIIGS mediterranei (escludendo l'Irlanda, che ha preso un percorso diverso, che la vede agganciata strutturalmente alla sterlina britannica) che abbia una parità centrale con l'euro, entro un intervallo di oscillazione che consenta una svalutazione fino al 20-30%, con una Banca centrale euromediterranea controllata dai governi, che nella fase della fuoriuscita faccia politiche monetarie accomodanti, immettendo liquidità tramite l'acquisto dei titoli del debito pubblico rimasti invenduti alle singole aste (impegnandosi quindi ad acquistare in modo illimitato i titoli del debito pubblico rimasti invenduti, al fine di prevenire attacchi speculativi, un po’ come faceva la Banca d’Italia prima del divorzio con il Tesoro), con una prima fase di controllo amministrativo rigido nei movimenti di capitale, mantenendo però politiche commerciali coordinate a livello dei singoli Paesi e preservando il principio della libertà di scambio di merci e fattori produttivi con l'area dell'euro del Nord (cioè impegnandosi a ripristinare i movimenti di merci e capitali a livello di mercato comune, smantellando non appena possibile le restrizioni amministrative alla fuoriuscita di capitali).

Andrebbero immediatamente introdotte normative, valide per l’intera area dell’euro del Sud, volte a scoraggiare la speculazione finanziaria (introducendo una Tobin tax per le compravendite di titoli ed attività finanziarie denominate nell’euro del Sud, introducendo una separazione operativa netta fra banche commerciali e di investimento ed un divieto assoluto, per le compagnie assicurative euromediterranee, di investire parte della raccolta premi sui mercati finanziari).

Il debito pubblico di quest'area euromediterranea dovrebbe essere messo rapidamente in comune, garantendo priorità per il rimborso ai creditori esterni all'area, e finanziato, per la sua parte interna, da forme di prestito forzoso a carico dei cittadini e delle banche, progressive in base alla ricchezza individuale ed allo stato di salute finanziario e patrimoniale delle banche. In cambio del privilegio per il rimborso prioritario dei propri crediti, i Paesi dell'euro del Nord dovrebbero mantenere forme di garanzia pubblica, decrescenti nel tempo, a favore del debito euromediterraneo, utili per renderlo appetibile agli investitori extraeuropei (cinesi in primis).

Superata la prima fase di emergenza finanziaria, in cui necessariamente si manterrebbero politiche di austerità "flessibile" del bilancio, i Paesi dell'euro del Sud dovrebbero infine adottare politiche fiscali nazionali coordinate da una regola comune di "stop and go": espansive sulla domanda aggregata in fasi recessive, e di austerità nelle fasi espansive, con precisi indicatori statistici che determinino il grado di espansione/restrizione in base all'andamento del ciclo, momento per momento. Ciò che andrebbe evitato a tutti i costi è un processo di fuoriuscita individuale, Paese per Paese. Ogni Paese uscente sarebbe piccionato dalla speculazione finanziaria, che lo attenderebbe al varco.

____________________________________

Nessun commento:

Posta un commento