- sinistrainrete -

Questo è un lancio corale: vari siti e blog economici indipendenti, tutti insieme oggi rilanciamo questa operazione di verità sulla vera deriva che in questo contesto dissennato inevitabilmente prenderanno i conti pubblici italiani - e sulla colpevole falsità di chi annuncia una ripresa impossibile che slitta di anno in anno...

Questo è un lancio corale: vari siti e blog economici indipendenti, tutti insieme oggi rilanciamo questa operazione di verità sulla vera deriva che in questo contesto dissennato inevitabilmente prenderanno i conti pubblici italiani - e sulla colpevole falsità di chi annuncia una ripresa impossibile che slitta di anno in anno... Il post è stato elaborato con la collaborazione di vari autori.

Premessa

In questi anni di crisi, oltre alle tasse e al disagio economico e sociale, c'è stata un'altra grande costante che ha tenuto compagnia alle nostre giornate, ai nostri momenti: la menzogna proferita in modo sistematico dai vari governi e dai politici di turno che, in maniera spudorata e vergognosa, hanno reiteratamente mentito e mistificato (e continuano a farlo) circa l'esatta situazione dell'economia e dei conti pubblici, in costante ed inesorabile deterioramento.È chiaro che tutto ciò incorpora evidenti elementi di criminalità, proprio perché tende ad alimentare false aspettative da parte degli agenti economici più deboli: i disoccupati con le loro famiglie e le imprese, prime vittime sacrificali di questa crisi.

Proprio per questo, insieme ad altri siti amici, tra i più seguiti in Italia di economia, tutti liberi e senza padroni, abbiamo pensato di lanciare, coralmente, tutti insieme, questo post divulgativo al fine di far ben comprendere l'esatto stato dei conti pubblici e dell'economia.

La menzogna

I grafici che seguono esplicano in maniera esaustiva i clamorosi errori previsionali commessi dai vari governi che si sono alternati negli ultimi 3 anni di crisi, su Deficit Pubblico, Debito pubblico e Pil Nominale.

A che punto è la notte italiana

Come noto, appena qualche settimana fa, il governo ha reso pubblica la Nota di Aggiornamento al DEF. Per chi non lo sapesse, il DEF è il documento di economia e finanza che rappresenta il punto nodale nella programmazione della politica economica e di bilancio del paese. Il punto d’incontro tra politica nazionale e l’Unione Europea, che incorpora le variabili macroeconomiche e di bilancio che il governo stima si possano realizzare, stante una crescita presunta del PIL.

Leggendo il documento licenziato dal governo, la cosa che più lascia perplessi è dover constatare la volgarità della menzogna esercitata dal governo, proprio su talune variabili che risultano manifestamente abbellite, taroccate, per nulla aderenti con la realtà dei fatti, con l'esatta situazione dell'economia italiana e dei conti pubblici. Questi ultimi, appositamente “massaggiati” per offrire un quadro della finanza pubblica migliore rispetto a quello che effettivamente è.

Cerchiamo di andare nel dettaglio.

La menzogna sui conti pubblici

La nota licenziata dal Governo, rispetto al DEF di primavera, con la fine dell'anno ormai alle porte, recepisce ciò che era ormai chiaro da mesi, più o meno a tutti i commentatori di buon senso. Ossia che il Pil, anche quest'anno, diminuirà dell'1.7%, posizionandosi a 1.557,3 miliardi di euro, quindi ben oltre l'1.3% previsto solo a maggio dal governo Monti.

Sul fronte della spesa pubblica, il governo, proprio con l’intento di esporre un deficit migliore rispetto a quello reale, da un lato ha aumentato di un miliardo di euro la spesa corrente (pensioni, stipendi, acquisti); mentre, dall’altro, ha corretto al ribasso la stima della spesa in conto capitale portandola a 807,6 miliardi rispetto agli 810, 6 precedentemente previsti: quindi, 3 miliardi in meno di spese che aiuterebbero (secondo il governo) a far rientrare sotto il 3% lo sconfinamento deficit/Pil.

Ma entrando nel dettaglio del DEF, si scopre che questo (apparente) miglioramento, è determinato da artifici contabili, per cui si differiscono all’anno successivo (cioè al 2014) talune spese in conto capitale originariamente previste nel 2013, nonostante la spesa per investimenti sia stata fortemente ridotta in questi ultimi anni proprio per esigenze di bilancio, non considerando che questa determina anche delle manifestazioni virtuose per il ciclo economico. È ovvio che, se così fosse, questa pratica andrà ad impattare sul fabbisogno del prossimo anno.

Ciò nonostante, analizzando le spese della amministrazioni pubbliche e proiettando al 31 dicembre il consuntivo realizzato nei primi sette mesi dell’anno - dove sono cresciute dell’1.8% rispetto allo stesso periodo del 2012 - si osserva che queste, a fine anno, dovrebbero aggirarsi intorno ai 678.5 miliardi di euro: cioè 6 miliardi in più rispetto ai valori rettificati dal governo nella nota di aggiornamento.

Sul fronte delle entrate, a causa dell’aleatorietà dei pagamenti da parte degli agenti economici, la questione è molto più difficile da interpretare. Anche se i dati disponibili delle entrate tributarie, per i primi 8 mesi dell’anno, registrano una diminuzione dello 0.3% rispetto allo stesso periodo del 2012.

Le entrate contributive, invece, secondo quanto comunicato dalla Ragioneria Generale dello Stato, nei primi sette mesi dell’anno, si sono attestate a circa 124 miliardi di euro, in flessione dello 0.9% rispetto allo stesso periodo del 2012.

Proiettando a tutto il 2013 i dati sulle entrate tributarie e contributive realizzate nei primi 9 mesi, dando per certa una copertura del taglio della seconda rata dell’IMU - in parte assorbito anche dal recente aumento IVA - e, in via del tutto prudenziale, ipotizzando comunque un miglioramento dell’andamento delle entrate, è verosimile ritenere, a fine anno, un minor gettito che oscilli tra +0,1 e +0,4% per le entrate del 2013 sul 2012, ad un valore tra 755 e 757 miliardi di Euro, contro 759 preventivati, con un ammanco tra 2,0 e 4,0 miliardi.

Quindi in estrema sintesi, alla luce di quanto sopra esposto, si potrebbe ritenere del tutto verosimile un deficit, a fine anno, oscillante tra il 3.4% e il 3.6%, cioè dai 4 ai 6 miliardi in più rispetto ai 48.7 miliardi stimati dal governo nella nota di aggiornamento, con un debito pubblico prossimo al 134% contro la stima del governo al 132,9%

In buona sostanza, è questo il quadro di finanza pubblica che, con ogni probabilità, ci attenderà da qui a fine anno, salvo ulteriori manovre correttive o giochi di prestigio per esporre un deficit inferiore al 3%. Ma in uno scenario come quello descritto, nel quale si balla proprio ai limiti, nonostante la manovra di contenimento di 1.6 miliardi di euro varata lo scorso 10 ottobre, molto dipenderà dalla crescita economica dell’ultima parte dell’anno e dalle entrate tributarie degli ultimi mesi, anche se, a parer di chi scrive, i margini di ottimismo sembrano piuttosto ridotti, se non addirittura inesistenti.

Come taroccare le previsioni di spesa per interessi

Ma andando oltre, sempre nel DEF, e sempre a proposito dell’inattendibilità delle stime governative, si scopre che, sul fronte della stima della spesa per interessi, il tandem Letta-Saccomanni, compie una vera e propria manovra di prestigio, degna di Mago Otelma.

Tanto per renderci conto di cosa stiamo parlando, vi propongo questa tabella che riepiloga la stima della spesa per interessi dal 2014 al 2017: sulla prima riga quella effettuata dal Governo Monti, sulla seconda quella del Governo Letta con la nota di aggiornamento al DEF.

Come è facile intuire, già dal 2014, fino ad arrivare al 2017, il governo Letta stima un robusto e progressivo risparmio per la spesa per interessi, fino a giungere, nel 2017, appunto, a oltre 16 miliardi di euro, equivalenti ad 1 punto percentuale del Pil. È chiaro che queste presunte economie determinano un miglioramento dei saldi di finanza pubblica.

A questo punto occorrerebbe chiedersi perché il governo stimi una riduzione così significativa del costo per interessi, o secondo quale parametro. Prima di dare una risposta all’interrogativo, è bene precisare che, come giustamente segnala il Prof. Gustavo Piga nel suo blog, ormai da oltre 15 anni a questa parte, o meglio fino all’ultimo DEF dello scorso maggio, le previsioni di stima della spesa per interessi venivano “formulate utilizzando i tassi impliciti nella curva dei rendimenti italiana rilevati a metà marzo 2013….”. In buona sostanza si tratta(va) di un criterio riconosciuto dalla comunità scientifica e finanziaria, che traeva fondamento proprio dall’analisi della curva dei tassi in un determinato periodo temporale.

Con la nota di aggiornamento, il governo cambia paradigma. Infatti, sul documento, la stima della spesa per interessi fonda la sua previsione su una “ipotetica e una graduale chiusura degli spread di rendimento a dieci anni dei titoli di stato italiani rispetto a quelli tedeschi a 200 punti base nel 2014, 150 nel 2015 e 100 nel 2016 e 2017”. Cioè, per dirla in parole più semplici, il costo degli interessi sarebbe destinato a scendere in ragione di una ipotetica diminuzione degli spread.

Siamo quasi al demenziale o, se preferite, al dilettantismo, poiché un'analisi di questo genere è priva di qualsiasi fondamento, non solo scientifico, ma anche logico. Invero, va precisato che un calo dello spread non significa automaticamente una diminuzione dei costi al servizio del debito (interessi). Infatti, lo spread, altro non è che una variabile che misura la differenza tra il rendimento Btp decennale e quello del bund tedesco: anche quest’ultimo soggetto a variare in ragione di una moltitudine di variabili economiche e di mercato.

Ne consegue, in maniera peraltro del tutto ovvia, che se diminuisce lo spread, ma al tempo stesso aumenta il rendimento del bund, l’aumento del titolo tedesco vanifica in tutto o in parte il beneficio prodotto dal ripiegamento dello spread. Da ciò se ne deduce che se ad un eventuale aumento del rendimento del Bund, non si contrappone un calo più che proporzionale dello spread, il costo del debito aumenta anziché diminuire. Questo, banalmente, per significarvi che la stima fatta dal governo per quantificare la spesa per gli interessi, oltre ad essere infondata nel metodo, lo è anche logicamente.

Detto ciò, con ogni probabilità, ciò che induce il governo a ritenere un ripiegamento dello spread nei confronti del titolo tedesco, verosimilmente, risiede proprio nelle previsioni di crescita del PIL, dal 2014 al 2017, a parer di chi scrive, fin troppo ottimiste, o meglio non realizzabili.

Il perché dovrebbe esser chiaro. Infatti tanto più la crescita si dimostrerà (almeno sulla carta) vigorosa, tanto più i conti pubblici si stabilizzeranno verso sentieri di maggiore sostenibilità (sempre sulla carta) e, di conseguenza, aumenterà anche la fiducia degli investitori nei titoli del debito pubblico, determinando anche un ripiegamento dello spread, magari allineandosi (??) alle previsioni elaborate dal governo nel DEF. Quindi, un rientro dello spread a 100 punti base, in ragione della crescita esponenziale del PIL esposta nel DEF, potrebbe essere verosimile. Ma ciò che non lo è, sono le previsioni sul PIL.

A proposito delle previsioni fantasiose sulla crescita

Ecco, il punto è proprio la crescita economica.

È proprio qui che il governo commette una vera e propria indecenza, proiettando stime che, non senza difficoltà e fantasia, potrebbero semmai essere ospitate nel libro dei sogni, nonostante, nel corso degli ultimi 14 anni ed oltre, il PIL dell’Italia sia cresciuto mediamente ad un livello ben inferiore (oltre 1%) rispetto alla media UE27.

Ad ogni buon conto, la Nota di Aggiornamento al DEF si fonda su una dinamica di tassi di crescita del Pil dal 2014 al 2017 decisamente ottimista:

2014 +1,0%;

2015 +1,7%;

2016 +1.8%;

2017 +1.9%.

Cioè, una crescita molto più robusta di quella mediamente prodotta negli ultimi 13/15 anni, ascrivibile, secondo il DEF, all'impatto (positivo) che dovrebbero produrre le riforme varate dai governi negli ultimi anni. Che poi, quali sarebbero queste riforme, sfugge del tutto.

In pratica, una crescita ben superiore a quella prevista da altre istituzioni finanziarie internazionali (es FMI) che appaiono comunque fuori dalla portata dell'Italia, almeno nel contesto che andremo tra poco a chiarire.

È chiaro che gonfiare ad arte una previsione di crescita per i prossimi anni, in visione prospettica, rende il quadro di sostenibilità delle finanze pubbliche assai più roseo rispetto a quello che altrimenti sarebbe. Per il semplice fatto che ampliare la base imponibile (maggiore PIL) ha come ovvia conseguenza anche un aumento delle entrate fiscali, determinando un miglioramento dei deficit, senza che ciò derivi da un inasprimento delle aliquote.

E questo favorirebbe anche un maggior interesse nell'acquisto del debito italiano anche da parte degli investitori, che comunque sanno (o meglio dovrebbero sapere) che si tratta di previsioni di crescita del tutto irrealizzabili. Anche perché, se fosse lo stesso governo a disegnare una quadro di sostenibilità delle finanze pubbliche a tinte fosche (cioè più verosimile alla realtà), chi mai avrebbe interesse ad investire sul debito pubblico italiano, se non con un rendimento che incorpori anche un maggior premio di rischio?

Quindi, banchieri compiacenti, ancorché conoscano (o quantomeno lo sospettino) che i dati sulla crescita siano del tutto inverosimili, acquistano ugualmente il debito pubblico. Perché sanno che il governo, all'occorrenza e in caso di necessità, in virtù dell'autorità che ha di imporre tasse -nelle forme più fantasiose possibili, patrimoniali comprese- sarà sempre disponibile ad intermediare ricchezza (quella degli italiani, nello specifico) e ripagare il debito nei confronti degli investitori.

Ma siccome il Governo ben sa che i dati sono del tutto dissociati dalla realtà e che si tratta di ipotesi irrealizzabili, destinate a naufragare aprendo buchi nel bilancio dello stato, anticipa gli eventi. Quindi vara una nuova manovra in modo che, quando ci si accorgerà del naufragio delle previsioni di crescita, tutto sarà già più o meno sotto controllo. Perché, è chiaro: le clausole di salvaguardia servono proprio a questo. Salvo ulteriori manovre e quindi altre tasse.

Ed è quello che, in buona sostanza, è stato fatto nei giorni scorsi varando la Legge di Stabilità, della quale parleremo più diffusamente in prossimo articolo.

Ma tornando al fattore crescita economica, vorrei proporvi un breve ragionamento, di buon senso, per farvi ben comprendere quanto siano infondate le previsioni di crescita formulate dal governo. Ragionamento che, per certi versi, esula dalla solita prospettiva approcciata dagli economisti su tali tipi di analisi. Nulla di complesso e particolarmente difficile.

Per comprende di cosa stiamo parlando, è bene fare un breve excursus su ciò che è stata la crescita italiana negli ultimi 13 anni, ossia dall’introduzione dell’euro. Ragioneremo in termini nominali. Cioè non considerando l’effetto inflazione che si è manifestata nel periodo considerato e che, comunque, giova ricordare, è stata di circa il 30% dal 2000 al 2013.

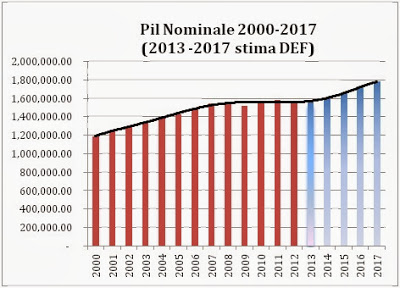

*banda celeste: Pil nominale secondo le previsioni del DEF

Come è facile osservare, in tutto il periodo considerato, l’Italia è cresciuta in maniera del tutto asfittica: certamente non in sintonia con le proprie necessità, e, mediamente, come evidenziato in precedenza, ben oltre un punto percentuale annuo in meno rispetto alla media dei pausi UE27. Nel frattempo, il debito italiano ha conosciuto ritmi di crescita molto più sostenuti, con una drammatica accelerazione proprio dal 2008 in poi. Ossia con l'esplosione della crisi che ha determinato, ad esempio, un maggior esborso da parte dello Stato per sussidi di disoccupazione, o per la partecipazione ai vari piani di salvataggio condotti nel contesto europeo.

Tant'è che, dal 2000 in avanti, il debito pubblico non è mai sceso sotto il 103% del Pil -quando i parametri di Maastricht lo vorrebbero confinato al 60% del prodotto lordo- con un'accelerazione vertiginosa proprio nell'ultimo quinquennio.

Fino a giungere, alla fine del 2013, a ridosso del 134% del Pil. Circa 2090 miliardi di euro, a fronte dei un PIl appena sopra ai 1550 miliardi di euro.

Tanto per offrirvi l'idea dell'accelerazione subita dal debito pubblico, giova ricordare che, da fine 2011 ad oggi, il debito è cresciuto di circa 170 miliardi, ossia oltre l'8% dello stock totale.

Arrivati a questo punto, è il caso di ricordare che dal 2015, l'Italia, in applicazione del Fiscal Compact, per i prossimi 20 anni, dovrà procedere ad una riduzione del debito pubblico di 1/20 all'anno in ragione del PIl, al fine di confinare il debito entro il 60% imposto da Maastricht. Per sostenere l'abbattimento del debito pubblico in un percorso così impegnativo, la condizione necessaria è che il PIL nominale cresca di almeno il 3% per i prossimi 20 anni. In modo tale che -confida il governo- una volta stabilizzato, il debito possa rientrare in maniera quasi automatica. Questa condizione imprescindibile, benché sulle previsioni del governo sia soddisfatta, appare del tutto irrealizzabile, almeno per i prossimi anni.

Ritornando alla dinamica del PIl dal 2000 in avanti, giova segnalare che questo è passato dai 1191 miliardi dell'anno 2000, fino ai 1567 miliardi del 2008. Per poi flettere ai 1520 miliardi con la recessione del 2009, e riprendersi nel 2011, fino a giungere ai 1580 miliardi e per poi flettere nuovamente nel 2012 e 2013, fino ad attestarsi, secondo le stime DEF, ai 1557 miliardi del 2013. Da ciò se ne deduce che il PIl, negli ultimi 14 anni (comprendendo anche in dato del 2013, indicato nel DEF a 1557 miliardi) è cresciuto di appena 366 miliardi di euro nominali: ossia solo del 30.74%, appena poco sopra il livello di inflazione cumulata nello stesso periodo. Ossia, non è cresciuto in termini reali.

Secondo le previsioni riportate nel DEF, già dal 2014 il Pil salirà a 1602 miliardi, per poi passare a 1660 nel 2014, 1718 nel 2016 e 1779 nel 2017.

Cioè ben 222 miliardi in più rispetto ai livelli di fine 2013 (quasi il 15% in più), che rappresentano circa il 60% della crescita realizzata negli ultimi 13 anni. Tutto questo è riscontrabile dal grafico (1) sopra esposto, dove dal 2014 in poi, secondo le previsioni del DEF, si assiste ad un irripidimento della curva del PIL nominale, che incorpora tassi di crescita medi nel quadriennio di oltre il 3% annuo.

A questo banale ragionamento, si potrebbe obiettare che è sostanzialmente insensato paragonare la crescita del PIL nominale in due periodi temporali differenti, senza considerare gli effetti inflattivi acquisiti, che hanno comunque contribuito ad una maggiore crescita dal PIL nominale. Vero: osservazione ineccepibile. Ma che non cambia di molto le previsioni troppo ottimistiche fatte dal governo, atteso che le previsioni sull’inflazione sembrano anch’esse fuori dalla realtà, stante anche la persistente debolezza dei consumi che si protrarrà anche nei prossimi anni, spingendo al ribasso anche le previsioni sull’inflazione. Di conseguenza, con un inflazione che verosimilmente sarà destinata a rimanere al disotto delle previsioni, la performance del PIL nominale appare ben al disopra di ogni ragionevole previsione.

Condizioni economiche opposte

A conferma dello scenario sopra evidenziato e di quanto siano inverosimili le previsioni di crescita del PIL elaborate dal Governo, giova ricordare che nel periodo considerato, almeno fino al 2007, si sono verificate eccellenti condizioni di crescita nelle aree economiche più importanti del mondo, che, indubbiamente, hanno trainato la crescita italiana con un export particolarmente dinamico.

In questo periodo, al netto delle distorsioni prodotte, si è assistito anche ad un'abbondanza di credito che è stato riversato nell’economia, determinando una fase virtuosa del ciclo economico.

La facilità di accesso al credito ha consentito agli operatori economici il finanziamento delle proprie attività e dei propri bisogni: le imprese hanno potuto investire in opifici, capannoni, immobili, attrezzature, macchinari e ricerca. Mentre le famiglie ed i privati, nell’acquisto di case, automobili, o altri beni durevoli. È evidente che dinamiche di questo tipo abbiano avuto un enorme impulso sullo sviluppo economico del periodo considerato, determinando fenomeni virtuosi anche nella disoccupazione, che ha conosciuto livelli minimi proprio nel 2007, al 6.1%.

È fuori da ogni dubbio che queste condizioni abbiano contribuito significativamente alla crescita del PIL che, tuttavia, ricordiamo, è stata ben al disotto della media europea e delle necessità del paese.

Ad oggi sembra di vivere in un altro mondo.

Le desertificazione economica prodotta dalla crisi e dalle politiche di austerity è sotto gli occhi di tutti, soprattutto nella monotonia delle tasche degli italiani.

La disoccupazione è doppia (oltre il 12%) rispetto ai tassi minimi del 2007, mentre quella giovanile ha superato la soglia del 40%, con punte ben superiori al 50% in alcune zone del sud. Tuttavia, il tasso di disoccupazione indicato dalle statistiche oltre il 12%, non racconta affatto l'esatta drammaticità della piaga della disoccupazione, poiché non tiene conto di chi ha smesso di cercare lavoro o di chi è sottoccupato.

Non tiene neanche conto delle centinaia di migliaia di persone che ancora godono della cassa integrazione e che sono in forza ad aziende che non avranno mai la possibilità di riemergere da questa situazione. Se di considerassero anche queste variabili, il dato sarebbe proiettato ben oltre la soglia del 20%.

Inoltre, rispetto al periodo che potremmo chiamare “delle vacche grasse” (2000-2007, n.d.r.), il reddito procapite reale è precipitato a livelli che non si vedevano da oltre un quindicennio. La capacità di spesa della famiglie, anche a causa dell'inasprimento fiscale di questi ultimi anni, ha subito un drammatico tracollo. Decine di migliaia di imprese hanno cessato la loro attività, hanno chiuso i battenti o si sono delocalizzate in aree geografiche ove risulta più conveniente fare impresa.

La pressione fiscale ha raggiunto livelli record, ben superiori a quelli conosciuti fino al 2007.

Ancora: le banche sono alle prese con sofferenze record che si attestano ad oltre quota 140 miliardi di euro. Queste, sono almeno quelle ufficiali. Poi ci sarebbero anche quelle non ancora emerse, che le banche cercano di mantenere latenti il più a lungo possibile. Stante la fragilità del sistema bancario (solo per usare un eufemismo), appare del tutto improbabile che le banche possano tornare ad allargare i cordoni della borsa e sostenere un ciclo economico, ancorché trainato da altre economie mondiali che comunque, pur mostrando segnali di maggior ottimismo, sono ben lontane dai fasti del periodo “delle vacche grasse”.

Nel contesto europeo, invece, giova segnalare che molte economie sono alle prese con percorsi di rientro dai deficit che chiaramente impattano sul ciclo economico di quelle nazioni e, conseguentemente, anche sulla componente export del PIL italiano.

Queste sono solo alcune delle variabili economiche fortemente deteriorate che non possono che aggravare le previsioni di crescita per il prossimo futuro, rendendo gli sforzi previsionali del governo del tutto inattendibili.

È chiaro che queste variabili - che costituiscono solo una minima parte di quelle che si potrebbero considerare ai fini della nostra analisi e che confermerebbero comunque il nostro ragionamento -, stante la persistente fragilità, non potranno contribuire alla crescita del PIL, come invece avvenuto in passato nel periodo di crescita economica.

Eppure, questo ragionamento sembra sfuggire del tutto al governo, che ipotizza previsioni di crescita fuori da ogni logica di buon senso.

Di conseguenza non si comprendono le ragioni per cui il PIL, nei prossimi 4 anni, debba cresce in maniera così esponenziale come, invece, prevede il governo.

Per dirla in maniera prosaica, potremmo chiederci: ALLA LUCE DELLA DEVASTAZIONE ECONOMICA INTERVENUTA, PERCHE MAI L’ECONOMIA ITALIANA, NEI PROSSIMI 4 ANNI, DOVREBBE CRESCERE IN MANIERA BEN PIU’ SOSTENUTA RISPETTO A QUANTO AVVENUTO NEI PRIMI 8 ANNI DEL SECOLO, IN CONDIZIONI IMPARAGONABILI RISPETTO ALLE ATTUALI?

La risposta è semplice. Ossia non esiste nessun elemento che possa confermare i livelli di ottimismo profusi dal governo, posto il fatto che, l’Italia, in questa crisi, ha perso anche una buona parte della capacità di reazione ad agganciare cicli economici favorevoli, ancorché indotti da altre economie trainanti.

In altre parole, a parer di chi scrive, l’Italia si trova a vivere un’epoca di declino economico e sociale di lungo periodo, dalla quale uscirne non sarà affatto facile, se non impossibile, permanendo simili condizioni.

In una situazione come quella descritta, con un cambio non rappresentativo dei caratteri di debolezza strutturale dell’economia italiana, un'inversione di tendenza, verosimilmente, sarà del tutto improbabile.

Nella condizione attuale, l’ipotesi che appare più verosimile è quella secondo la quale l’Italia si troverà ad alternare periodi recessivi, con periodi di bassa crescita (stagnazione), in un percorso altamente allarmante e distruttivo che determinerà:

- Declino inarrestabile del sistema produttivo manifatturiero italiano;

- Aumento della disoccupazione e crescita del paese impensabile per molto tempo;

- Impoverimento continuo delle famiglie, della classe media e poi anche degli altri;

- Collasso del welfare attuale perché insostenibile.

Nessun commento:

Posta un commento