di Sebastiano Marino - sinistrainrete -

.jpg) Da metà Settembre 2008 ad oggi non sentiamo altro che parlare di crisi e di recessione su tutti i media.

Da metà Settembre 2008 ad oggi non sentiamo altro che parlare di crisi e di recessione su tutti i media.La crisi, esplosa negli Stati Uniti a causa della bolla immobiliare dei mutui subprime, si è poi riverberata in Europa minando seriamente le fragili fondamenta dell’Eurozona e provocando una vera e propria depressione economica nei paesi del Sud Europa. Tuttavia, dopo l’ultimo importante scossone delle borse valori nell’estate 2011 con la famosa crisi degli spread sulle obbligazioni sovrane dei PIIGS, è tutto un susseguirsi di dichiarazioni dei politici e burocrati nazionali e sovranazionali a proposito di riprese che dovrebbero arrivare e luci in fondo al tunnel che dovrebbero spuntare.

Le borse valori sembrano essere oggi del tutto slegate all’economia reale. Se, ad esempio, consideriamo l’indice azionario di riferimento americano, lo S&P 500, vediamo che dal minimo toccato a Marzo 2009 ha avuto un incremento del 164%, mentre l’Eurostoxx 50, l’indice di riferimento europeo, ha avuto nello stesso periodo un incremento del 74%. Non male per due aree geografiche in cui la crisi rispettivamente è nata ed è ancora in corso (anche se si potrebbe discutere sul fatto che gli USA ne siano usciti del tutto).

Per parafrasare un celebre libro sulle crisi finanziarie, si potrebbe dire che “questa volta non è diverso” rispetto alle passate crisi e, segnatamente, non lo è rispetto alla Crisi del ’29 e alla Grande Depressione seguente, non solo per quanto riguarda le caratteristiche proprie ai fenomeni finanziari ed economici, ma anche per quanto concerne le consuetudini degli uomini di potere che dovrebbero gestire queste dure fasi sociali.

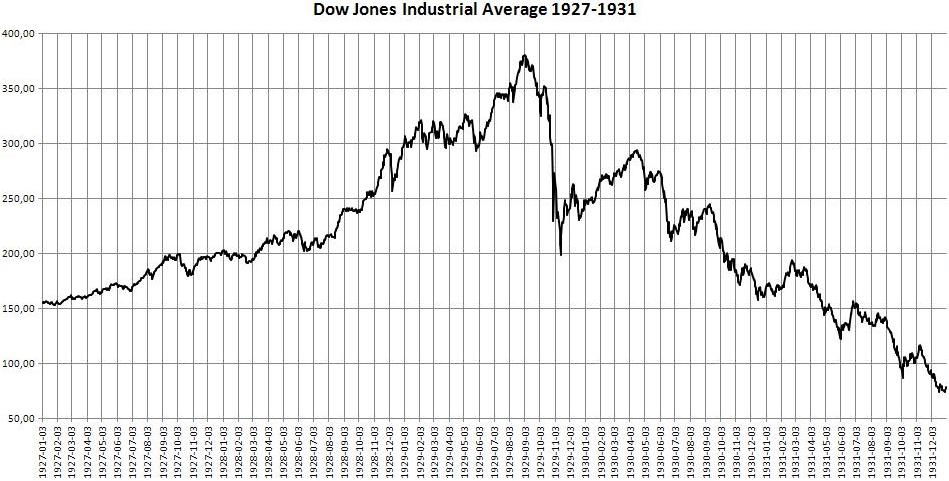

Da poco mi è capitato di leggere “Il Grande Crollo”, libro del notissimo economista John Kenneth Galbraith, che narra in maniera alquanto dettagliata gli avvenimenti degli anni che precedettero e che seguirono la caduta della Borsa Valori di New York nell’Ottobre del 1929.

Ad ogni pagina mi si riaffacciava alla mente il pensiero che un sopravvissuto a quella crisi potrebbe benissimo battezzare la crisi in corso come “Il Grande Déjà Vu”.

Non pochi sono gli elementi che si ripresentano oggi in maniera simile se non del tutto identica ad allora, alcuni veramente tragicomici. Vediamo di ripercorrerne qualcuno (sulle cause della crisi e le ripercussioni macroeconomiche invito il lettore a leggere per esteso il libro di Galbraith).

Anche allora la crisi fu preceduta durante la metà degli anni ’20 da un boom immobiliare che si concentrò negli stati statunitensi del sud-est, in particolare nella Florida. Il 1927 e il 1928 furono due anni di forte crescita del mercato azionario, in cui venivano continuamente battuti record di prezzi e di volumi delle contrattazioni e, anche allora, l’indice nascosto da tenere d’occhio era quello della contrattazione “a riporto”, detto anche “margin debt” .

Per sostenere e difendere la pratica della contrattazione a riporto si diceva “non che essa assistesse in modo efficace e ingegnoso lo speculatore, ma che incoraggiasse le operazioni addizionali che trasformano un mercato fiacco e anemico in un mercato sano e robusto”. Il tasso d’interesse sui prestiti a riporto passò durante il 1928 dal 5% al 12%, questo fece sì che arrivassero da tutto il mondo capitali per finanziare gli acquisti di titoli a riporto a Wall Street, comprese molte aziende che preferirono usare i loro capitali in questo modo piuttosto che usarli negli investimenti produttivi.

Tra l’altro le banche newyorkesi riuscirono a mettere in atto “la più vantaggiosa operazione d’arbitraggio di tutti i tempi” prendendo a prestito denaro dalla Federal Reserve al 5% e prestandolo al 12% senza fare molte domande a chi chiedeva fondi. Naturalmente qualcuno si accorse che questa euforia dei prestiti su titoli era un qualcosa di anomalo, ma venne aspramente criticato come profeta di sciagure che voleva minare la fiducia del pubblico. Due di questi furono il banchiere Paul M. Warburg, che nel marzo 1929 chiese alla Federal Reserve di arrestare la “sfrenata speculazione” in corso prima di giungere a un disastroso tracollo che avrebbe provocato una depressione generale nazionale, e l’investitore Roger Babson, che aveva profetizzato un crollo sul mercato azionario grazie all’utilizzo dell’analisi grafica e che, proprio per non aver utilizzato i canonici “metodi scientifici” accademici, fu dileggiato. Anche se di vedute opposte, rimase celebre l’affermazione resa nell’autunno del 1929 dal professor Irving Fisher, di Yale: “i prezzi dei titoli hanno raggiunto quella che appare una quota stabilmente elevata”; aggiunse poi: “Mi aspetto di vedere fra qualche mese il mercato azionario a un livello più elevato di oggi”. Qualche mese dopo Fisher cercava a tutti i costi di spiegare perché aveva sbagliato dicendo sostanzialmente che la sua previsione era fallita per l’irrazionalità della folla.

Anche allora il mainstream economico, i cosiddetti neoclassici, guidava l’opinione pubblica, in particolar modo contro le leggi statali e federali (i famosi “lacci e lacciuoli”), considerate “un’arcaica barriera a un consolidamento che avrebbe riunito le banche dei piccoli centri in pochi grandi gruppi regionali e nazionali” (è davvero incredibile come i concetti su cui si svolgono le battaglie tra gli economisti sono rimasti sempre uguali, anche se supportati da dosi crescenti di matematica ed econometria). Questi professori dell’epoca vivevano in un periodo d’oro e spesso diventavano consulenti privati degli investment trust (i precursori dei moderni fondi d’investimento) e quindi non siamo pienamente sicuri che i loro “consigli” fossero del tutto disinteressati.

Nei giorni seguenti al crollo di fine ottobre iniziarono le rassicurazioni dai piani alti della finanza e della politica, condite dal solito neoclassicismo e laissez-faire. Il presidente della National City Bank (oggi Citibank) dichiarò che le condizioni dei mercati erano “fondamentalmente sane” e “la situazione era tale che, se lasciata a se stessa, si sarebbe corretta da sola”.

I giornali annunciavano che nei mercati sarebbe stata esercitata un’azione di “sostegno organizzato” da parte delle banche per arginare il crollo, che in effetti ci fu per la mezza giornata del Giovedì Nero del 24 ottobre 1929, tra un’ondata di panico e l’altra in cui diversi famosi speculatori dell’epoca si suicidarono.

Per far sorgere qualche piega ai lati della bocca sono sicuramente da ricordare i vari interventi della Harvard Economic Society, una vera miniera d’oro di previsioni errate (lo scopo di questo istituto extrauniversitario doveva essere quello di “assistere gli uomini d’affari e gli speculatori nelle previsioni del futuro”), di cui ancora oggi i successori mantengono intatta la tradizione.

All’inizio del 1929 questa società era stata ribassista e aveva affermato quasi ogni settimana che si era prossimi ad una recessione, ma, quando il mercato per tutto l’anno la sconfessò, si arrese affermando di essersi sbagliata. Così cambiò del tutto le proprie previsioni. Il 2 novembre 1929, subito dopo il crollo, affermò che “l’attuale recessione, sia per le azioni che per gli affari, non è il preludio di una depressione economica”. Pochi giorni dopo, il 10 novembre, sentenziò che “una severa depressione come quella del 1920-1921 non rientra nel novero delle probabilità. Non ci troviamo di fronte a una liquidazione prolungata” e ripeté la stessa sentenza il 23 novembre. La lista di questo genere di affermazioni si allungò ogni settimana in maniera sempre più divergente rispetto alla realtà.

Il 21 dicembre 1929: “Una depressione appare improbabile; [prevediamo] una ripresa degli affari nella prossima primavera, con un ulteriore miglioramento in autunno.”

Il 18 gennaio 1930: “Ci sono segni di un superamento della fase più dura della recessione.”

Il 1° marzo: “L’attività manifatturiera, a giudicare dai passati periodi di contrazione, è ora decisamente in via di ripresa.”

22 marzo: “Le prospettive continuano ad essere favorevoli.”

19 aprile: “Per maggio o giugno la previsione di ripresa primaverile dei nostri bollettini di dicembre e novembre dovrebbero palesemente avverarsi.”

17 maggio: “[gli affari] si metteranno al meglio questo mese o il prossimo, riprenderanno vigorosamente slancio nel terzo trimestre e concluderanno l’anno a un livello sostanzialmente superiore al normale.”

24 maggio: “[le condizioni] continuano a giustificare i pronostici del 17 maggio.”

28 giugno: “Gli irregolari e contrastanti movimenti degli affari dovrebbero presto cedere il passo a una sostenuta ripresa.”

19 luglio: “Elementi infausti sono intervenuti a ritardare la ripresa, ma cionondimeno l’evidenza fa presagire un sostanziale miglioramento.”

30 agosto: “La presente depressione ha quasi esaurito la sua forza.”

15 novembre: “Siamo ora vicini alla fine della fase declinante della depressione.”

31 ottobre 1931: “La stabilizzazione ai livelli (attuali) di depressione è palesemente possibile.”

Qualche mese dopo la Society fu sciolta.

Altre rassicurazioni giunsero in quei giorni. I rappresentanti delle maggiori concessionarie di borsa dichiararono che il mercato era “fondamentalmente sano” e “tecnicamente in condizioni migliori di quelle in cui si è trovato per mesi”. Una di esse aggiunse: “Siamo convinti che l’investitore che acquista titoli in questo momento […] può farlo con la massima fiducia”. Eugene M. Stevens, presidente della Continental Illinois Bank: “Nella situazione economica non c’è nulla che giustifichi il nervosismo”. Il presidente degli USA Hoover: “L’attività fondamentale del paese, cioè la produzione e la distribuzione delle merci, si svolge su base solida e prospera”.

Naturalmente oggi sappiamo che le cose stavano in un modo leggermente diverso, il declino del mercato azionario era appena all’inizio, così come gli indicatori macroeconomici.

In quel preciso periodo grazie al presidente Hoover nacque il rito delle riunioni inconcludenti, destinate a non produrre decisioni, descritto mirabilmente in uno dei migliori paragrafi del libro di Galbraith. Come il lettore può agevolmente constatare, oggi tale rito ha assunto un’importanza quasi semi-divina: i nostri politici ci hanno ormai abituato a regolari vertici europei e internazionali in cui non si decide nulla. Hoover fu un pioniere e non perdeva occasione per incontrarsi con industriali, dirigenti delle ferrovie e del settore edilizio, capi delle grandi aziende di servizi pubblici e delle organizzazioni degli agricoltori. Tali riunioni volevano dare la sensazione che si stessero sbrigando degli affari utili per la collettività tramite lo “scambio d’idee”. In realtà nessuno, tra coloro che erano invitati, aveva la benché minima idea di cosa fare per contrastare la depressione economica.

In seguito alle riunioni inconcludenti Hoover fece altre dichiarazioni ottimistiche: “I provvedimenti presi [comprese le conferenze inconcludenti] hanno ristabilito la fiducia” aggiungendo che “i peggiori effetti del tracollo sulla disoccupazione sarebbero finiti in una sessantina di giorni” e ancora che “abbiamo ora passato il peggio e con una continua unità di sforzi ci riprenderemo rapidamente”.

Ci pare opportuno concludere con un passo quasi scioccante del testo di Galbraith in cui si racconta di come il nuovo presidente della borsa, Richard Whitney, eletto nel 1930, scaricò le responsabilità della crisi sull’apparato pubblico:

“Il governo, non Wall Street, aveva la responsabilità dell’attuale congiuntura, dichiarò Whitney, e il governo, egli aggiunse, poteva dare il suo maggior contributo alla ripresa portando in pareggio il bilancio e ristabilendo così la fiducia [vi ricorda qualcosa? Ndr]. Per il pareggio del bilancio egli raccomandò la riduzione delle pensioni e delle provvidenze per gli ex-combattenti che non avessero inabilità contratte in servizio, e inoltre la riduzione di tutti gli stipendi statali. Interrogato circa l’opportunità di ridurre la propria paga, egli rispose che no, che era “molto bassa”. Incalzato dalle domande circa il suo ammontare, disse che era solo di 60 mila dollari circa [circa 1 milione e mezzo di dollari correnti, ndr]. I membri della commissione richiamarono la sua attenzione sul fatto che ciò era sei volte quel che riceveva un senatore, ma Whitney rimase imperturbabilmente favorevole alla riduzione degli stipendi pubblici, inclusi quelli dei senatori.”Qualche anno dopo Whitney fu arrestato per appropriazione indebita grave.

Nessun commento:

Posta un commento