Il rinvio continuo delle riforme strutturali ha lasciato

ai paesi Ue un’unica soluzione: l'austerità

")

Graffiti sui muri del cantiere della nuova sede della Bce, a Francoforte (foto Afp)

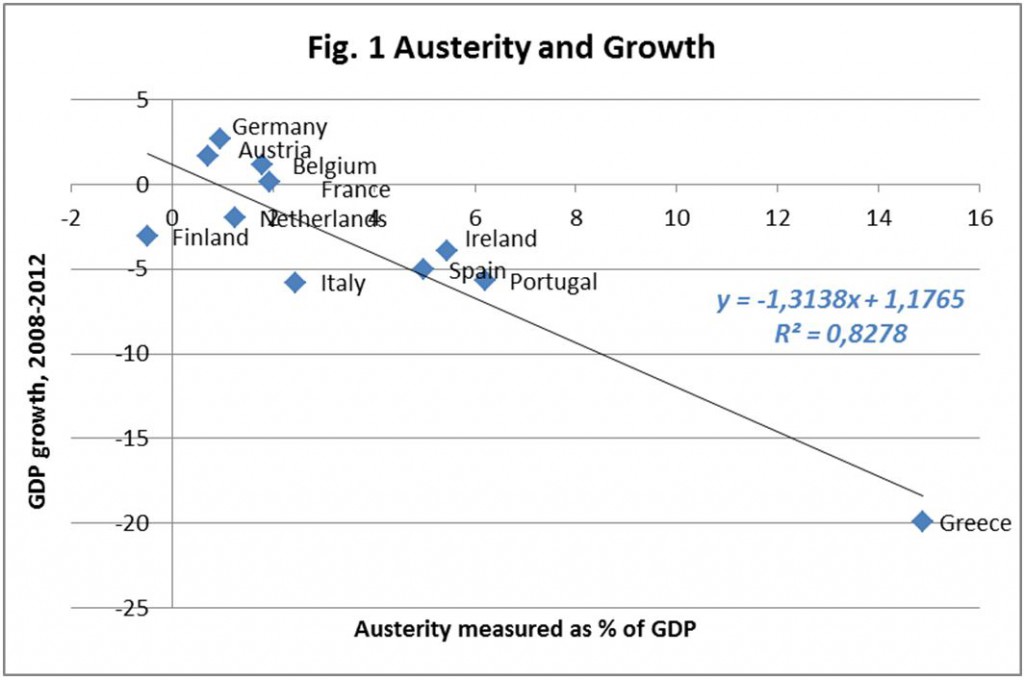

Gli effetti particolarmente restrittivi dell’austerità sono ben illustrati nella figura 1, che ripropone un recente grafico di Paul Krugman per il New York Times. La correlazione negativa tra le misure di austerità messe in atto dai paesi dell’area euro tra il 2008 e il 2012, così come misurate dall’Fmi, e il tasso di crescita nello stesso periodo appare forte, con il coefficiente maggiore di 1. La conclusione che se ne trae è che l’austerità non è il modo migliore per curare le finanze pubbliche.

Nasce allora una domanda: perché i politici dell’Eurozona continuano a fare lo stesso errore? La risposta implicita di Krugman è che i politici non sono particolarmente intelligenti, o sono stati mal consigliati, e hanno sottostimato gli effetti delle loro politiche. Detto in parole diverse, perseguendo l’austerità i politici europei si dimostrano ignoranti in fatto di economia, o stupidi.

Figura 1 - Austerità e crescita

Assumere che i politici siano irrazionali o stupidi è una facile via di uscita, specialmente per gli accademici. Un modo alternativo di guardare alla questione è interrogarsi sulla causalità nella correlazione tra austerità e crescita. Krugman ritiene che con le misure di austerità i politici europei mostrino la loro irrazionalità, o stupidità: sono stupidi perché perseguono l’austerità invece di una opzione politica preferibile.

Per parte mia, vorrei sollevare un dubbio: non potrebbe essere il contrario? I politici europei non sono stupidi perché perseguono l’austerità, ma perseguono l’austerità perché sono stupidi, o detto in modo più diplomatico, hanno una visione ristretta, hanno ignorato le altre alternative a disposizione e alla fine si sono ritrovati con una sola opzione, l’austerità. In altre parole, hanno attuato l’austerità perché non erano rimaste altre scelte.

Vorrei utilizzare la stessa metodologia di Krugman per illustrare il mio punto, con qualche avvertenza sui suoi limiti: un campione composto di sole undici osservazioni dovrebbe essere utilizzato con grande cautela, è molto probabile che i risultati siano distorti, specialmente per la presenza di casi particolari. Il mio intervento, perciò, dovrebbe essere interpretato come un invito a svolgere analisi ulteriori e più sofisticate.

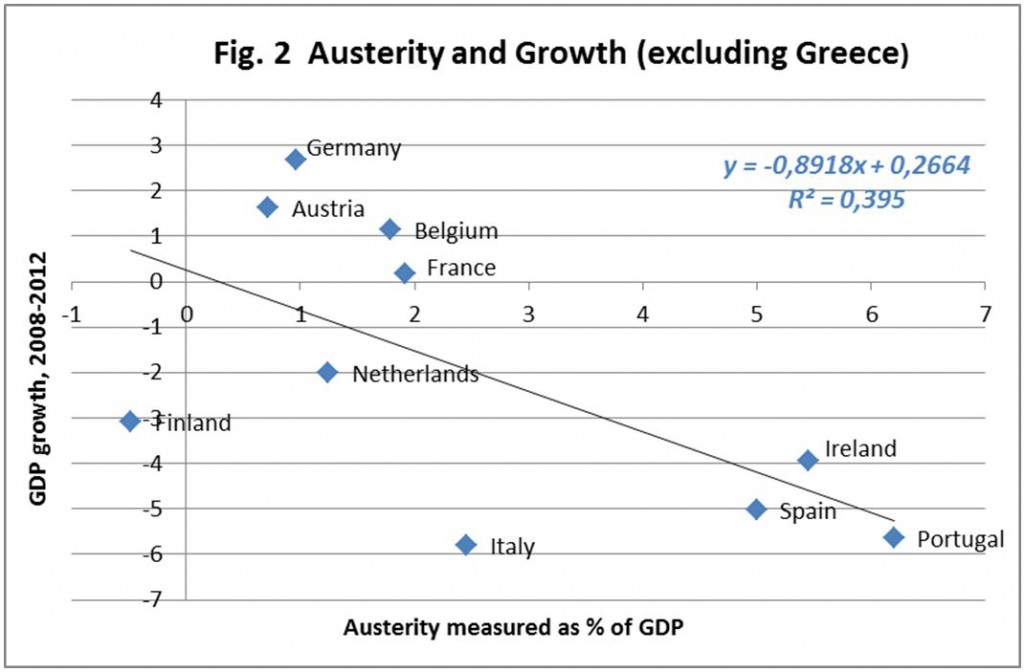

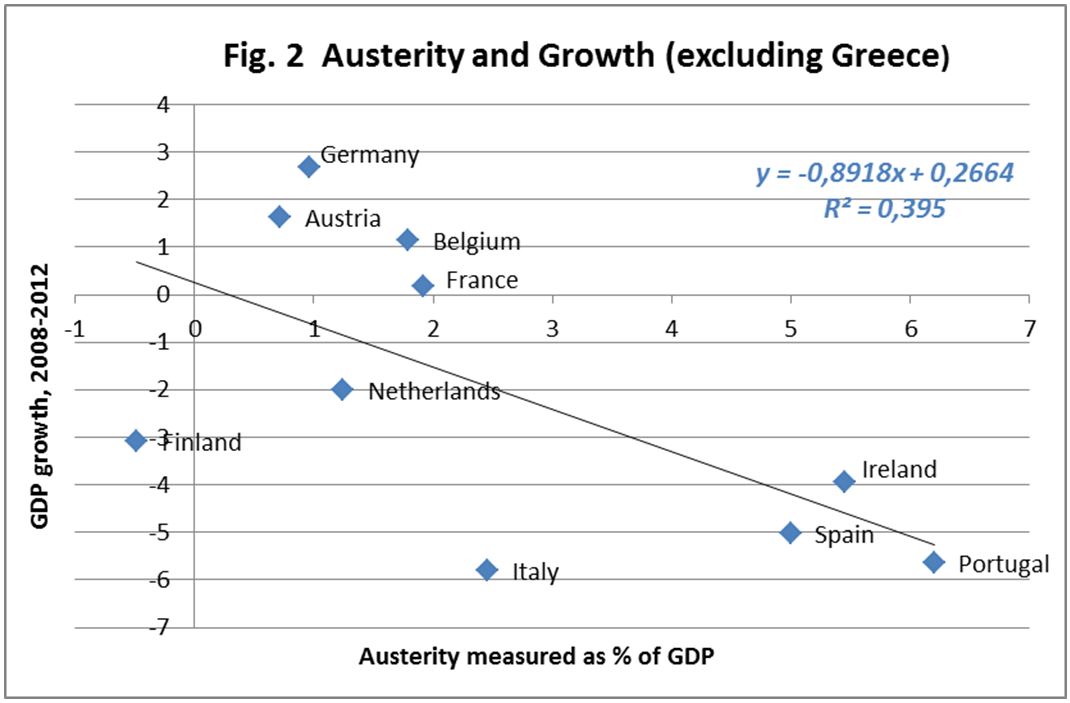

Quello che colpisce nel grafico proposto da Krugman è come la correlazione dipenda molto dalla Grecia. Ma la Grecia è un caso davvero molto particolare, nel quale una dose altissima di austerità è stata imposta a un’economia caratterizzata da forti rigidità e inefficienze. E infatti se dal campione escludiamo la Grecia, come nella figura 2, la correlazione scende in modo drastico.

Figura 2 – Austerità e crescita (Grecia esclusa)

I risultati suggeriscono che la crescita economica dell’Eurozona è stata influenzata anche da altri fattori, diversi dall’austerità. Il prossimo passo è dunque evidenziare, una alla volta, le variabili che possono spiegare i differenziali di crescita tra i paesi dell’Eurozona.

CONDIZIONI DI FINANZIAMENTO

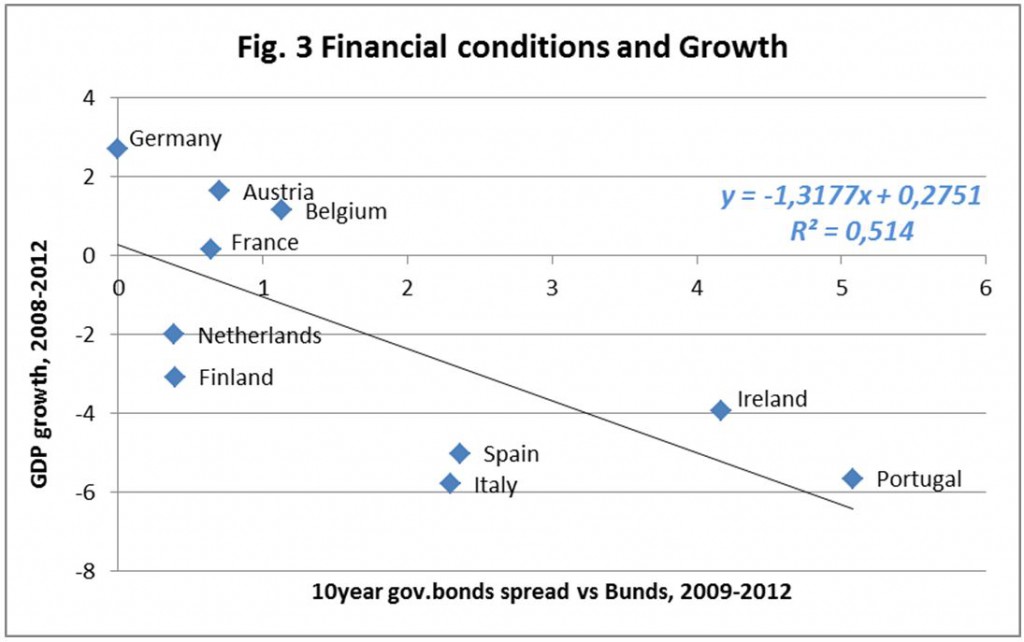

La prima variabile che prendiamo in esame sono le condizioni di finanziamento: i paesi con più alti tassi di interesse dovrebbero aver sperimentato una più bassa crescita, a causa delle più rigide condizioni di finanziamento per l’economia nel suo insieme. La figura 3 mette in correlazione crescita e condizioni di finanziamento, misurata dagli spread sui tassi di interesse per i titoli di Stato a lunga scadenza. La correlazione è relativamente forte e ciò suggerisce che i paesi con un rischio credito più alto hanno sofferto di condizioni più restrittive, che hanno portato a una più bassa crescita.

Naturalmente, il risultato va preso con cautela. La correlazione nasconde il fatto che dal 2008 i paesi con più alto debito hanno dovuto adottare misure di austerità. Tuttavia, il significato della correlazione, se confrontato con quella precedente, suggerisce che anche la rigidità delle condizioni di finanziamento ha avuto un ruolo significativo nello spiegare l’andamento economico. In altre parole, i paesi con un rischio credito più elevato sul loro debito hanno sofferto di più.

Figura 3 – Condizioni di finanziamento e crescita

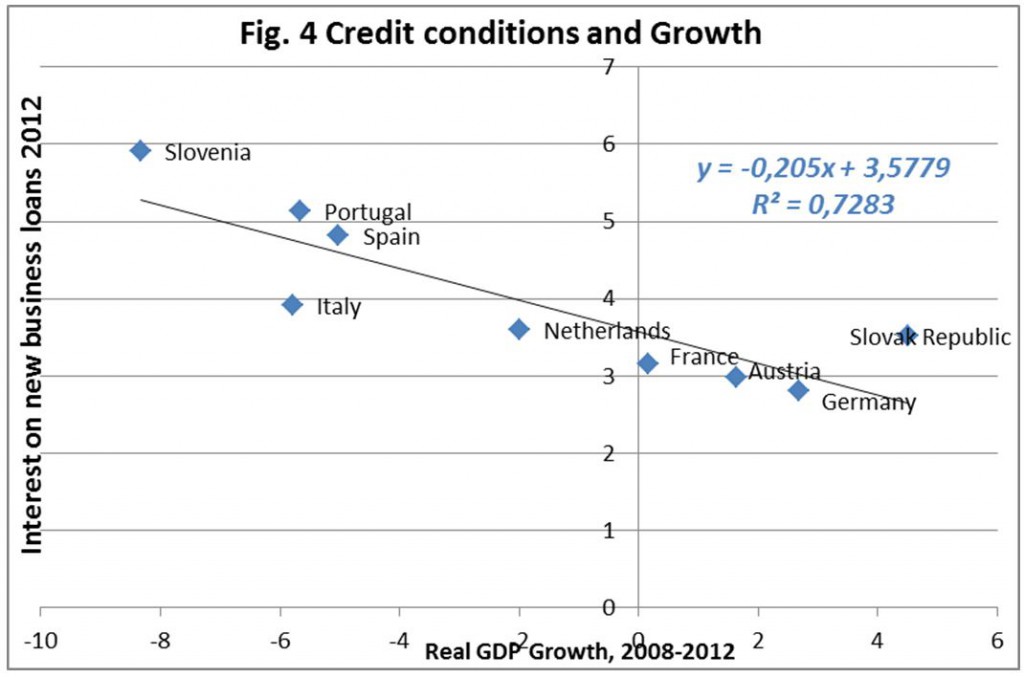

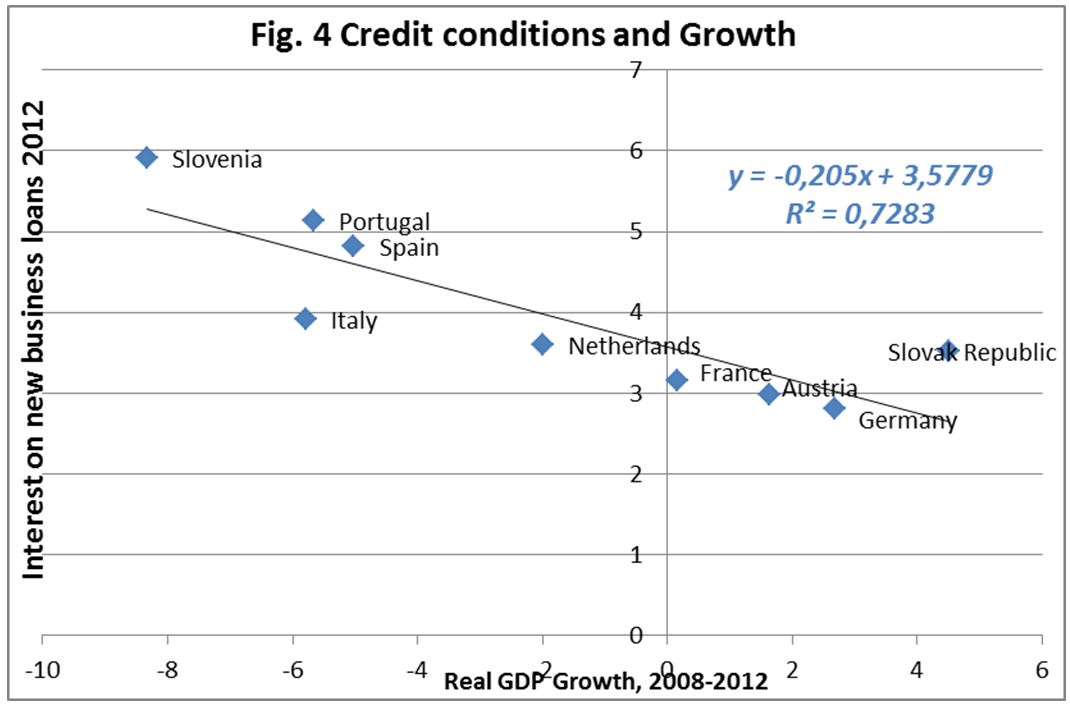

Si può estendere l’analisi per considerare la correlazione tra rischio sovrano e rischio bancario, che spiega l’inasprimento relativo delle condizioni di credito nei paesi periferici. La figura 4 mostra la correlazione tra crescita e condizioni di credito, indicate dagli spread relativi ai tassi di interesse sui prestiti praticati dalle banche. La correlazione è forte e ciò suggerisce chele condizioni di finanziamento delle aziende sono state un importante fattore nello spiegare le differenze di crescita tra paesi dell’Eurozona. I paesi che hanno avuto crescenti difficoltà a finanziare il loro debito pubblico durante la crisi hanno sofferto sia di una stretta creditizia, evidenziata da un credito bancario più costoso, sia dell’impatto dell’aggiustamento fiscale.

Figura 4 – Condizioni di credito e crescita

LA COMPETITIVITÀ

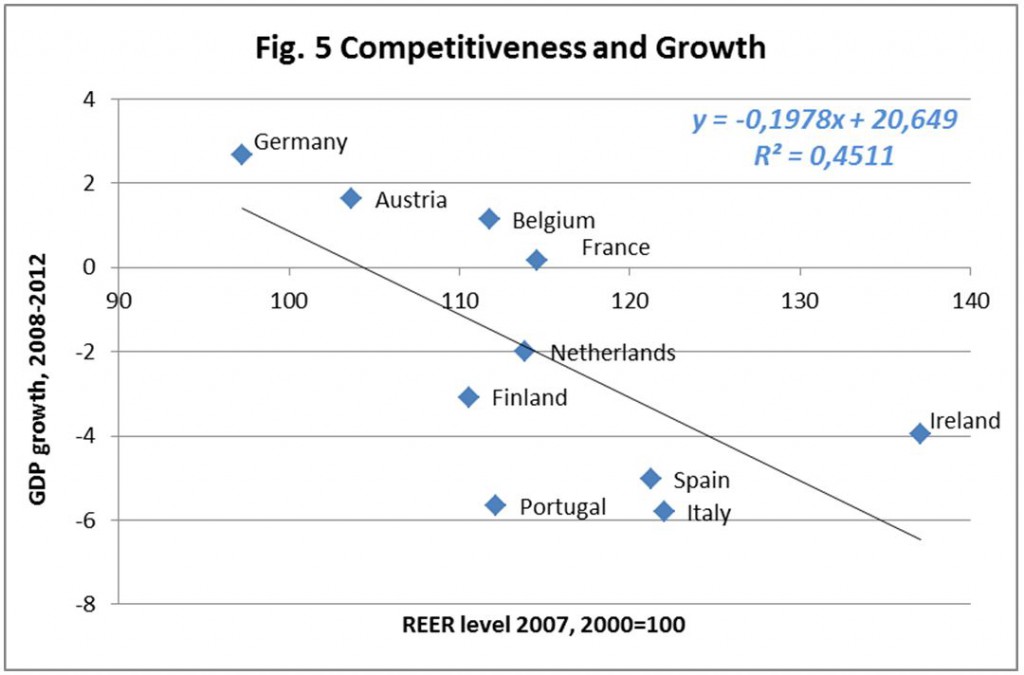

Un passo avanti ulteriore nella nostra analisi è guardare oltre le politiche economiche e considerare i più profondi problemi strutturali. Un punto di partenza sono gli squilibri accumulati nei primi anni di unione monetaria, in termini di competitività e di potenziali di crescita.

La figura 5 considera i mutamenti di competitività, misurata dal costo del lavoro per unità, accumulati dall’introduzione dell’euro fino all’anno precedente la crisi; mostra che i paesi che hanno perso competitività prima della crisi hanno sperimentato la crescita più bassa dopo la crisi.

Figura 5 – Competitività e crescita

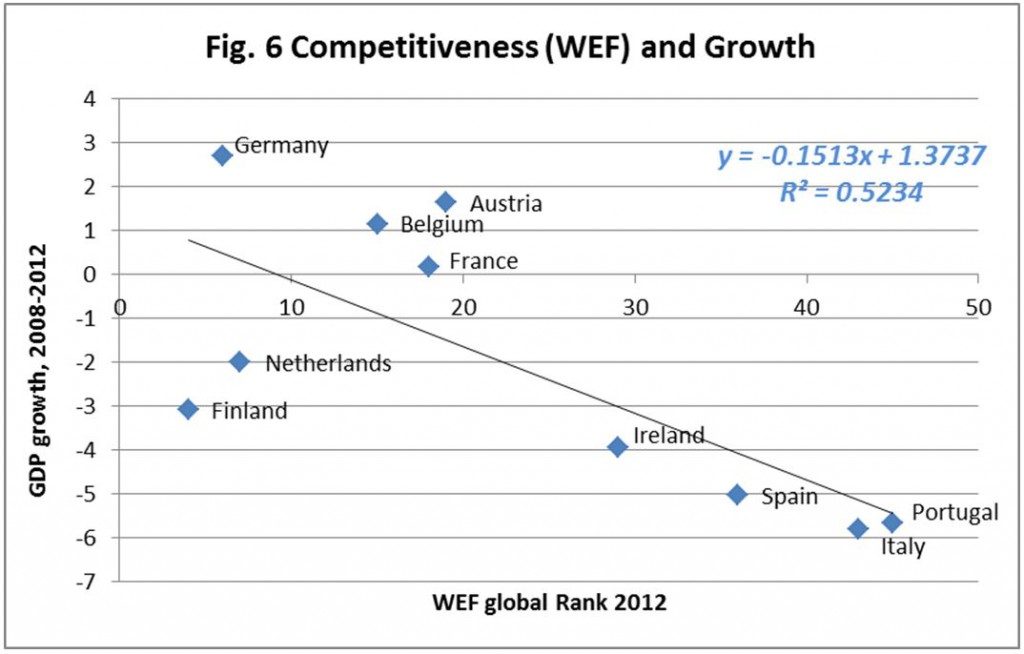

La correlazione tra competitività e crescita appare particolarmente forte anche quando si considerano altri fattori fondamentali, come quelli utilizzati dal World Economic Forum per classificare l’attrattività dei paesi per gli investitori.

Figura 6 – Competitività (Wef) e crescita

IL POTENZIALE DI CRESCITA

La figura 6 suggerisce che il tasso di crescita dopo la crisi è influenzato pesantemente dai divari di competitività createsi prima della crisi: i paesi che sono agli ultimi posti nelle classifiche di competitività sono anche quelli che hanno registrato la minore crescita dopo la crisi.

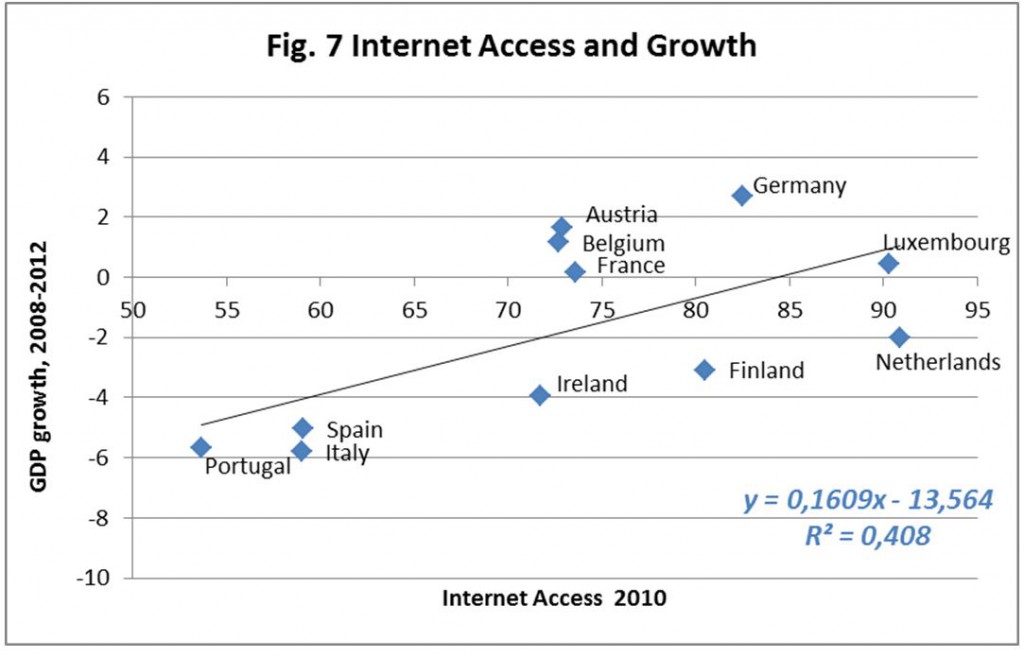

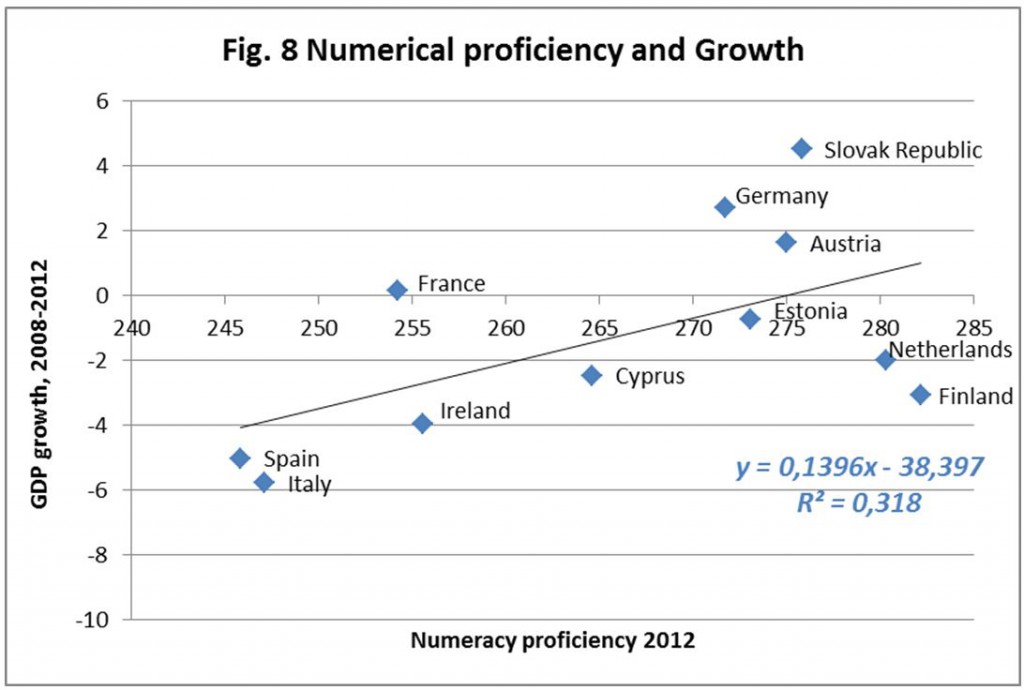

Ne abbiamo conferma se guardiamo a più specifici indicatori del potenziale di crescita di lungo periodo.

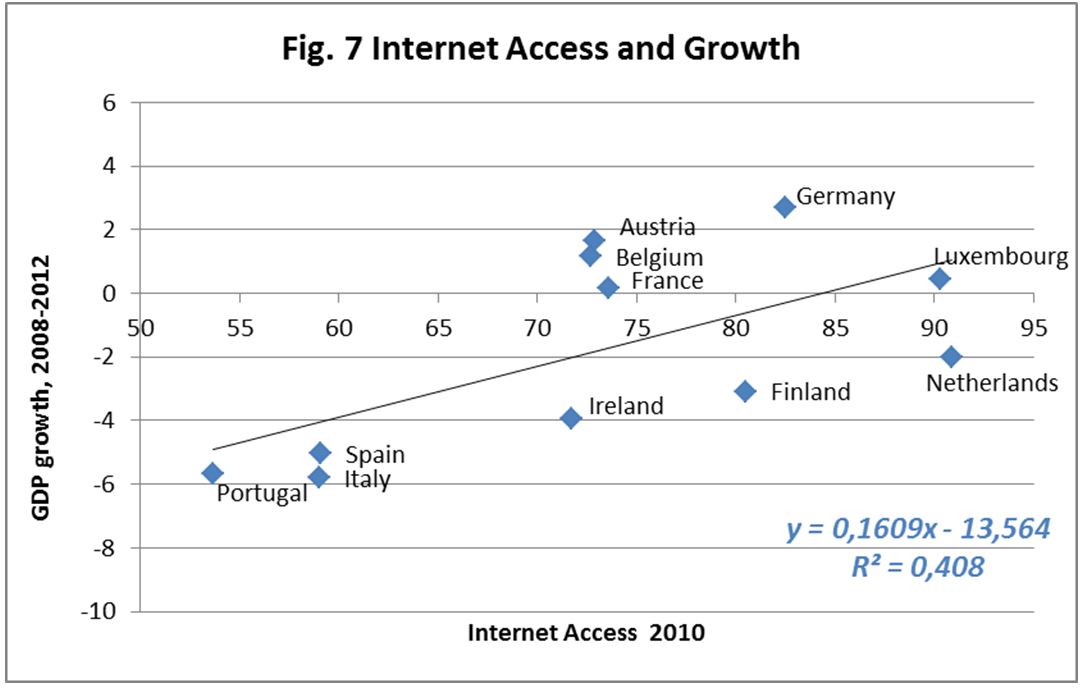

Tra questi indicatori si possono considerare, per esempio, l’accesso a internet o le competenze in matematica, misurate nello Skills Outlook Report dell’Ocse pubblicato nell’ottobre 2013. Le figure 7 e 8 mostrano una forte correlazione tra la crescita dei paesi dell’area euro negli anni della crisi e queste variabili strutturali. I risultati indicano che l’andamento economico all’interno dell’Eurozona negli anni recenti non si spiega solo con le politiche macroeconomiche, ma con fattori più profondi, che sono in relazione con il potenziale di crescita.

Figura 7 – Accesso a internet e crescita

Figura 8 – Competenze matematiche e crescita

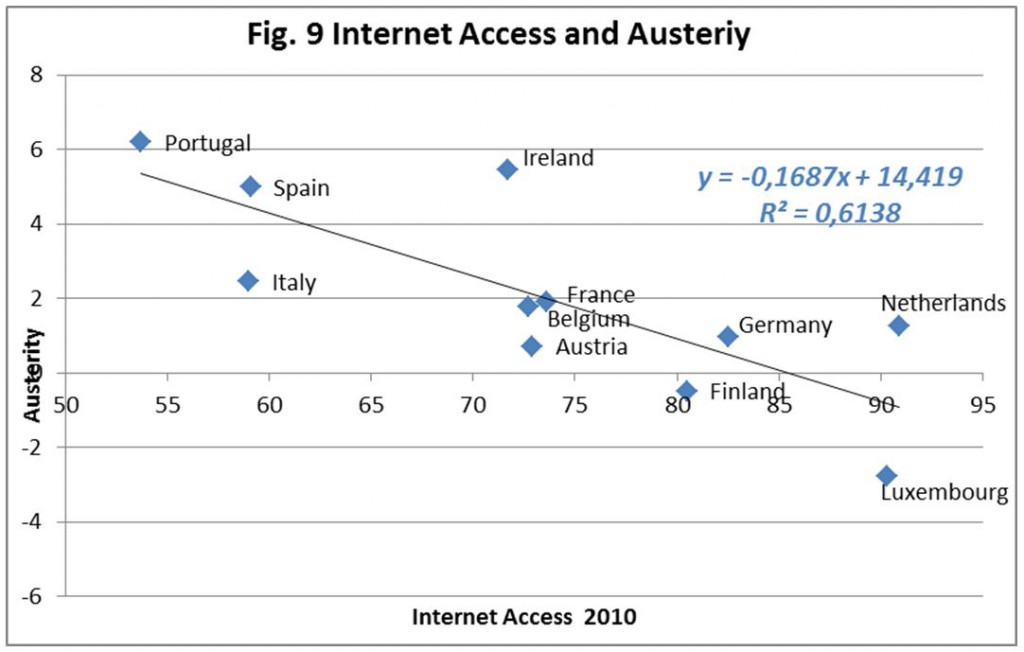

Pur con le consuete cautele, l’esercizio permette di sollevare alcune domande interessanti. Per esempio, se la crescita è correlata negativamente con l’accesso a internet e le competenze in matematica e se la crescita è correlata negativamente anche con l’austerità, c’è una relazione tra le due variabili considerate esogene, cioè l’accesso a internet e l’austerità? La figura 9 mostra che esiste una forte correlazione tra le due: i paesi con minore accesso a internet hanno attuato maggiori misure di austerità. Ma qual è il significato di tutto ciò?

Potrebbe significare che la relazione tra austerità e crescita è più complicata di quanto pensano gli economisti. Nel guardare all’andamento della crescita durante la crisi, i macroeconomisti sono inclini a considerare le specifiche politiche realizzate, senza chiedersi perché siano state seguite. L’ipotesi che i politici siano mal consigliati o irrazionali piace agli accademici, che tendono a disprezzare i politici. Tuttavia, possono esserci ipotesi alternative.

Figura 9 – Accesso a internet e austerità

Non è l’austerità che ha causato la bassa crescita, è la bassa crescita che ha causato l’austerità. In altri termini, i paesi che hanno sperimentato una bassa crescita potenziale, a causa di profondi problemi strutturali, nel tentativo di sostenere il loro standard di vita e il loro sistema di welfare hanno accumulato, prima della crisi, un eccesso di debito pubblico e privato, che poi, quando la crisi è scoppiata, si è rivelato insostenibile e ha richiesto un brusco aggiustamento.

L’austerità ha certamente prodotto una bassa crescita, ma essa stessa può essere il risultato di una crescita scarsa e squilibrata, a causa della mancanza di riforme strutturali. Il rinvio di riforme che migliorassero il potenziale di crescita ha lasciato i paesi con un’unica soluzione, l’austerità L’austerità è così il risultato dell’incapacità dei politici di prendere decisioni nel momento giusto, in altre parole è il risultato della loro miopia – e della stupidità.

La via di uscita dall’austerità non passa allora dalla riduzione delle misure di austerità, ma da profonde riforme strutturali che aumentino il potenziale di crescita e creino spazi di manovra per un aggiustamento fiscale più graduale.

Nasce allora una domanda: perché i politici dell’Eurozona continuano a fare lo stesso errore? La risposta implicita di Krugman è che i politici non sono particolarmente intelligenti, o sono stati mal consigliati, e hanno sottostimato gli effetti delle loro politiche. Detto in parole diverse, perseguendo l’austerità i politici europei si dimostrano ignoranti in fatto di economia, o stupidi.

Figura 1 - Austerità e crescita

Assumere che i politici siano irrazionali o stupidi è una facile via di uscita, specialmente per gli accademici. Un modo alternativo di guardare alla questione è interrogarsi sulla causalità nella correlazione tra austerità e crescita. Krugman ritiene che con le misure di austerità i politici europei mostrino la loro irrazionalità, o stupidità: sono stupidi perché perseguono l’austerità invece di una opzione politica preferibile.

Per parte mia, vorrei sollevare un dubbio: non potrebbe essere il contrario? I politici europei non sono stupidi perché perseguono l’austerità, ma perseguono l’austerità perché sono stupidi, o detto in modo più diplomatico, hanno una visione ristretta, hanno ignorato le altre alternative a disposizione e alla fine si sono ritrovati con una sola opzione, l’austerità. In altre parole, hanno attuato l’austerità perché non erano rimaste altre scelte.

Vorrei utilizzare la stessa metodologia di Krugman per illustrare il mio punto, con qualche avvertenza sui suoi limiti: un campione composto di sole undici osservazioni dovrebbe essere utilizzato con grande cautela, è molto probabile che i risultati siano distorti, specialmente per la presenza di casi particolari. Il mio intervento, perciò, dovrebbe essere interpretato come un invito a svolgere analisi ulteriori e più sofisticate.

Quello che colpisce nel grafico proposto da Krugman è come la correlazione dipenda molto dalla Grecia. Ma la Grecia è un caso davvero molto particolare, nel quale una dose altissima di austerità è stata imposta a un’economia caratterizzata da forti rigidità e inefficienze. E infatti se dal campione escludiamo la Grecia, come nella figura 2, la correlazione scende in modo drastico.

Figura 2 – Austerità e crescita (Grecia esclusa)

I risultati suggeriscono che la crescita economica dell’Eurozona è stata influenzata anche da altri fattori, diversi dall’austerità. Il prossimo passo è dunque evidenziare, una alla volta, le variabili che possono spiegare i differenziali di crescita tra i paesi dell’Eurozona.

CONDIZIONI DI FINANZIAMENTO

La prima variabile che prendiamo in esame sono le condizioni di finanziamento: i paesi con più alti tassi di interesse dovrebbero aver sperimentato una più bassa crescita, a causa delle più rigide condizioni di finanziamento per l’economia nel suo insieme. La figura 3 mette in correlazione crescita e condizioni di finanziamento, misurata dagli spread sui tassi di interesse per i titoli di Stato a lunga scadenza. La correlazione è relativamente forte e ciò suggerisce che i paesi con un rischio credito più alto hanno sofferto di condizioni più restrittive, che hanno portato a una più bassa crescita.

Naturalmente, il risultato va preso con cautela. La correlazione nasconde il fatto che dal 2008 i paesi con più alto debito hanno dovuto adottare misure di austerità. Tuttavia, il significato della correlazione, se confrontato con quella precedente, suggerisce che anche la rigidità delle condizioni di finanziamento ha avuto un ruolo significativo nello spiegare l’andamento economico. In altre parole, i paesi con un rischio credito più elevato sul loro debito hanno sofferto di più.

Figura 3 – Condizioni di finanziamento e crescita

Si può estendere l’analisi per considerare la correlazione tra rischio sovrano e rischio bancario, che spiega l’inasprimento relativo delle condizioni di credito nei paesi periferici. La figura 4 mostra la correlazione tra crescita e condizioni di credito, indicate dagli spread relativi ai tassi di interesse sui prestiti praticati dalle banche. La correlazione è forte e ciò suggerisce chele condizioni di finanziamento delle aziende sono state un importante fattore nello spiegare le differenze di crescita tra paesi dell’Eurozona. I paesi che hanno avuto crescenti difficoltà a finanziare il loro debito pubblico durante la crisi hanno sofferto sia di una stretta creditizia, evidenziata da un credito bancario più costoso, sia dell’impatto dell’aggiustamento fiscale.

Figura 4 – Condizioni di credito e crescita

LA COMPETITIVITÀ

Un passo avanti ulteriore nella nostra analisi è guardare oltre le politiche economiche e considerare i più profondi problemi strutturali. Un punto di partenza sono gli squilibri accumulati nei primi anni di unione monetaria, in termini di competitività e di potenziali di crescita.

La figura 5 considera i mutamenti di competitività, misurata dal costo del lavoro per unità, accumulati dall’introduzione dell’euro fino all’anno precedente la crisi; mostra che i paesi che hanno perso competitività prima della crisi hanno sperimentato la crescita più bassa dopo la crisi.

Figura 5 – Competitività e crescita

La correlazione tra competitività e crescita appare particolarmente forte anche quando si considerano altri fattori fondamentali, come quelli utilizzati dal World Economic Forum per classificare l’attrattività dei paesi per gli investitori.

Figura 6 – Competitività (Wef) e crescita

IL POTENZIALE DI CRESCITA

La figura 6 suggerisce che il tasso di crescita dopo la crisi è influenzato pesantemente dai divari di competitività createsi prima della crisi: i paesi che sono agli ultimi posti nelle classifiche di competitività sono anche quelli che hanno registrato la minore crescita dopo la crisi.

Ne abbiamo conferma se guardiamo a più specifici indicatori del potenziale di crescita di lungo periodo.

Tra questi indicatori si possono considerare, per esempio, l’accesso a internet o le competenze in matematica, misurate nello Skills Outlook Report dell’Ocse pubblicato nell’ottobre 2013. Le figure 7 e 8 mostrano una forte correlazione tra la crescita dei paesi dell’area euro negli anni della crisi e queste variabili strutturali. I risultati indicano che l’andamento economico all’interno dell’Eurozona negli anni recenti non si spiega solo con le politiche macroeconomiche, ma con fattori più profondi, che sono in relazione con il potenziale di crescita.

Figura 7 – Accesso a internet e crescita

Figura 8 – Competenze matematiche e crescita

Pur con le consuete cautele, l’esercizio permette di sollevare alcune domande interessanti. Per esempio, se la crescita è correlata negativamente con l’accesso a internet e le competenze in matematica e se la crescita è correlata negativamente anche con l’austerità, c’è una relazione tra le due variabili considerate esogene, cioè l’accesso a internet e l’austerità? La figura 9 mostra che esiste una forte correlazione tra le due: i paesi con minore accesso a internet hanno attuato maggiori misure di austerità. Ma qual è il significato di tutto ciò?

Potrebbe significare che la relazione tra austerità e crescita è più complicata di quanto pensano gli economisti. Nel guardare all’andamento della crescita durante la crisi, i macroeconomisti sono inclini a considerare le specifiche politiche realizzate, senza chiedersi perché siano state seguite. L’ipotesi che i politici siano mal consigliati o irrazionali piace agli accademici, che tendono a disprezzare i politici. Tuttavia, possono esserci ipotesi alternative.

Figura 9 – Accesso a internet e austerità

Non è l’austerità che ha causato la bassa crescita, è la bassa crescita che ha causato l’austerità. In altri termini, i paesi che hanno sperimentato una bassa crescita potenziale, a causa di profondi problemi strutturali, nel tentativo di sostenere il loro standard di vita e il loro sistema di welfare hanno accumulato, prima della crisi, un eccesso di debito pubblico e privato, che poi, quando la crisi è scoppiata, si è rivelato insostenibile e ha richiesto un brusco aggiustamento.

L’austerità ha certamente prodotto una bassa crescita, ma essa stessa può essere il risultato di una crescita scarsa e squilibrata, a causa della mancanza di riforme strutturali. Il rinvio di riforme che migliorassero il potenziale di crescita ha lasciato i paesi con un’unica soluzione, l’austerità L’austerità è così il risultato dell’incapacità dei politici di prendere decisioni nel momento giusto, in altre parole è il risultato della loro miopia – e della stupidità.

La via di uscita dall’austerità non passa allora dalla riduzione delle misure di austerità, ma da profonde riforme strutturali che aumentino il potenziale di crescita e creino spazi di manovra per un aggiustamento fiscale più graduale.

Nessun commento:

Posta un commento